2023-11-20 / 最終更新日時 : 2023-11-14 lrm 個人(相続・贈与) 【実例】中古収益物件を活用した相続対策とその注意点 第398回 ロングリレーションズ倶楽部 講師: 株式会社エヌアセットBerry取締役 臼井 啓祐 氏 ♣相続対策 相続対策というと主に、スムーズに分割を進めるための分割対策・資金を確保するための納税対策・そして、納税額を […]

2023-11-16 / 最終更新日時 : 2023-11-14 lrm 個人(相続・贈与) 相続税の歴史 今回は、相続税の簡単な歴史を見てみましょう。 ❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖ ◉相続税はいつから 相続税は、1905年(明治38年)に日露戦争の戦費調達のために創設されました。 ◉相続税の課税方式 相続税の課税方式には、 […]

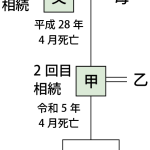

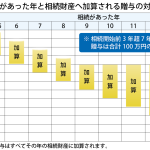

2023-11-15 / 最終更新日時 : 2023-11-14 lrm 個人(相続・贈与) 10年以内に2回目の相続があったら 1回目の相続があってから次の相続までは相当の期間があるのが一般的ですが、中には短期間で次の相続が発生する場合もあります。そうすると相続税の負担が過重になってしまいます。 相続税法では「相次相続控除」の制度を設け負担の調整 […]

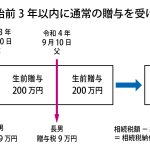

2023-09-15 / 最終更新日時 : 2023-09-13 lrm 個人(相続・贈与) 相続開始前に財産の贈与を受けていたら② ② 令和6年からの贈与の場合 令和5年12月31日までに贈与を受けると、令和6年1月1日から令和8年12月31日までに相続が発生しても、加算は従来通りの3年です。 しかし、令和6年1月1日以降に贈与を受けると加算は年々延 […]

2023-09-14 / 最終更新日時 : 2023-09-13 lrm 個人(相続・贈与) 相続時精算課税制度が変わります 相続時精算課税制度をご存知ですか? 生前の贈与を促進するため、上限2500万円まで贈与税を課税せず、亡くなった時に相続税として課税する制度です。 生前に多くの贈与ができますが、相続時には相続財産と贈与財産を加算して相続税 […]

2023-08-10 / 最終更新日時 : 2023-08-08 lrm 個人(相続・贈与) 相続放棄すると生命保険金はどうなるの? 相続が発生すると、亡くなった人の預貯金などのプラスの財産だけでなく、借金などのマイナスの財産も引き継ぐ必要があります。明らかに借金の方が多いという時には相続を放棄したいと考える方も多いのではないでしょうか。 〇相続放棄し […]

2023-08-09 / 最終更新日時 : 2023-09-13 lrm 個人(相続・贈与) 相続開始前に財産の贈与を受けていたら① ① 令和5年までの贈与の場合 相続又は遺贈により財産を取得した人が、相続開始前3年以内に被相続人から財産の贈与を受けている場合には、その贈与を受けた財産も相続税の課税対象になります。 ただし、納めた贈与税額は相続税額から […]

2023-07-18 / 最終更新日時 : 2023-07-11 lrm 個人(相続・贈与) 今注目の‟小口化不動産”を活用した相続対策 第395回ロングリレーションズ倶楽部 今注目の‟小口化不動産”を活用した相続対策 ~円満相続をするための目から鱗な提案とは~ 講師: プロサーチ株式会社コンサルティング事業部 部長 友重 孝一朗 氏 今回は、「小口化不動 […]

2023-07-13 / 最終更新日時 : 2023-07-10 lrm 個人(相続・贈与) 債務がある場合の相続税の計算 借入金、未払金などの債務や、葬式費用などは、相続財産から控除できます。なお、非課税財産とされているものは相続税がかかりません。 ❖遺産総額から差し引くことができるもの ◦金融機関などからの借入金 ◦被相続人が亡くなった後 […]

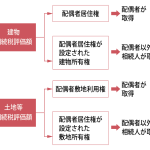

2023-06-12 / 最終更新日時 : 2023-06-10 lrm 個人(相続・贈与) 配偶者居住権とその評価方法 被相続人所有の建物に住んでいた配偶者が、相続発生後もそこに住み続けられるように、民法において「配偶者居住権」が設けられています。また、その権利について相続税の評価方法も定められています。 ○配偶者居住権とは