相続時精算課税制度が変わります

相続時精算課税制度をご存知ですか?

生前の贈与を促進するため、上限2500万円まで贈与税を課税せず、亡くなった時に相続税として課税する制度です。

生前に多くの贈与ができますが、相続時には相続財産と贈与財産を加算して相続税額を計算します。

■ 適用対象者

60歳以上の親や祖父母から18歳以上の子や孫に対しての贈与(贈与の年の1月1日で判断します)

■ 届出書の提出が必要

相続時精算課税制度を選択する場合は贈与を受けた年の翌年3月15日までに「相続時精算課税制度を選択する旨の届出書」を贈与税の申告書に添付して税務署に提出する必要があります。

また1度選択をすると選択した年分以降の贈与は全て相続時精算課税制度の贈与となります。

■ 累計2,500万円を超えると贈与税がかかります

贈与財産の合計額が2,500万円までは贈与税はかかりませんが2,500万円を超えると超えた金額に対して一律20%の贈与税がかかります。

■ 申告が必要

相続時精算課税制度は2,500万円まで贈与税がかかりませんが贈与税がかからなくても少額でも申告が必要です。また、贈与財産の種類、金額、回数に制限はありません。

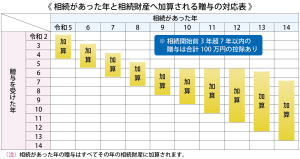

令和5年度の税制改正により、相続時精算課税にも年110万円の基礎控除が設けられます(令和6年1月1日以降の贈与より)。

そのため年間110万円以下の贈与であれば贈与税はかからず、かつ累計2,500万円の特別控除に含める必要がありません。

また少額の贈与でも申告が必要だったものが110万円以下の贈与については申告が不要になりました。

今回の改正により利用しやすくなったとはいえ、一度選択をしてしまうと相続時まで継続して適用されることは変わりません。

将来の相続に備え、築き上げてきた財産をどのように維持し守って引き継いでいくか相続対策をご検討してみてはいかがでしょうか。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします