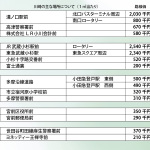

2026-06-18 / 最終更新日時 : 2026-06-15 lrm 個人(相続・贈与) 相続税の税務調査の実態と最新動向 第424回 ロングリレーションズ倶楽部 テーマ: 相続税の税務調査の実態と最新動向 講師: 税理士法人LRパートナーズ第1部/代表社員 小関 和夫第2部/川崎事務所 所長 嶋田 栄一 ♣税務調査の基本サイクル 相続税の税 […]

2026-04-17 / 最終更新日時 : 2026-04-13 lrm 個人(相続・贈与) 遺産分割対策 2月号では、相続対策として、節税対策だけではなく、 ①生前の生活資金等の確保②遺産分割対策③納税資金対策④相続税節税対策 の4項目を考える必要があること。その中でも遺産分割対策は、争族未然防止対策でもあり、私は非常に重要 […]

2026-01-14 / 最終更新日時 : 2026-01-08 lrm 個人(相続・贈与) 教育資金の一括贈与の非課税措置ってどんなもの? この制度は、父母や祖父母などの直系尊属から子や孫(30歳未満)に対し、教育資金として最大1,500万円までを贈与した場合に、贈与税が非課税になる特例です。世代間の資産移転を促し、子や孫の教育資金確保を支援する目的で、令和 […]

2025-12-10 / 最終更新日時 : 2025-12-08 lrm 個人(相続・贈与) 住宅資金贈与の非課税措置ってどんなもの? 住宅取得資金の贈与税の非課税措置とは、父、母、祖父母など直系尊属から住宅の取得やリフォーム工事のための資金(お金)を受取った場合、一定の金額まで贈与税が課税されない特例です。 省エネ住宅・耐震住宅・バリアフリー住宅などの […]

2025-08-22 / 最終更新日時 : 2025-08-12 lrm 個人(相続・贈与) 令和7年分 相続税の路線価が発表になりました 7月1日、国税庁より令和7年分の路線価が発表になりました。全国平均で前年と比べ2.7%の上昇となり、4年連続で上昇しました。平成22年以降で最大の上げ幅となっています。インバウンド需要や駅周辺の開発が要因とみられます。

2025-08-18 / 最終更新日時 : 2025-08-12 lrm 個人(相続・贈与) 続けて2回相続があった場合の相続税の計算方法 短期間に相続が続けて発生した場合、相続人の税負担が過重になることがあります。このような状況を緩和し、公平な税負担を実現するために設けられているのが「相次相続控除」という制度です。この制度を利用することで、1回目の相続で納 […]

2025-07-15 / 最終更新日時 : 2025-07-11 lrm 個人(相続・贈与) 相続・贈与の新ルール!今から備えるべき3つのポイント 相続と贈与のルールが新しくなっています。2025年の今、将来の税額で損をしないためにも、変更点をしっかり理解し準備を始めることが大切です。知らずにいると、納税額に大きな差が出る可能性も。特に重要な3つのポイントを再確認し […]

2025-06-12 / 最終更新日時 : 2025-06-09 lrm 個人(相続・贈与) 賢く活用!「結婚・子育て資金の一括贈与」非課税制度のポイント 皆様のライフプランにおいて、お子様やお孫様の結婚、そして新しい家族を迎える子育ては、大きな喜びであると同時に、まとまった資金が必要となるライフイベントです。 こうした資金準備の一助となる「結婚・子育て資金の一括贈与に係る […]

2025-05-19 / 最終更新日時 : 2025-05-15 lrm 個人(相続・贈与) 相続登記の義務化 令和6年4月1日より、相続登記の申請が義務化されました。相続や遺言で不動産を取得した相続人は、取得を知った日から3年以内、または遺産分割が成立した日から3年以内に相続登記をしなければならなくなりました。 ♧なぜ相続登記が […]

2025-04-11 / 最終更新日時 : 2025-04-08 lrm 個人(相続・贈与) 相続開始前に財産の贈与を受けていたら 相続開始前7年以内(令和5年までの贈与については3年以内)に被相続人から贈与により財産を取得した場合には、その贈与を受けた財産も相続税の課税対象となります。 相続時精算課税制度を選択した場合は、その後に贈与を受けた全ての […]