2025-03-18 / 最終更新日時 : 2025-03-11 lrm 個人(相続・贈与) 債務がある場合の相続税の計算はどうなるの? 相続税では、相続財産の価格から、被相続人が残した借入金などの債務や葬式費用を差引いて課税価格を計算します。相続財産から控除できるもの、非課税財産とされているものは次のようなものになります。 ❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

2025-02-14 / 最終更新日時 : 2025-02-13 lrm 個人(相続・贈与) 配偶者居住権とその評価方法 被相続人所有の建物に住んでいた配偶者が、相続発生後もそこに住み続けられるように、民法において「配偶者居住権」が設けられています。また、その権利について相続税の評価方法も定められています。 ◎配偶者居住権とは 民法で定めら […]

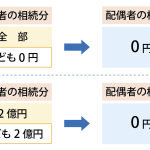

2025-01-16 / 最終更新日時 : 2025-01-14 lrm 個人(相続・贈与) 配偶者の相続税はどうなるの? 配偶者が財産を相続すると、配偶者の法定相続分と1億6000万円のうち、どちらか大きい方までは、相続税がかかりません。これは、「配偶者控除」という控除制度です。 この特例を受けるには次の条件が満たされていなければなりません […]

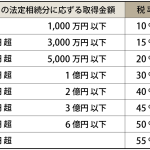

2024-12-12 / 最終更新日時 : 2024-12-10 lrm 個人(相続・贈与) 相続税の税額はどのようにして求めるの? 相続税の総額は、正味遺産額から基礎控除額を差し引いた残りの金額を、法定相続人が法定相続分によって相続したものとして計算します。これは、遺産分割の割合が変わっても、相続税の総額が変わることはありません。 その後、実際の相続 […]

2024-11-18 / 最終更新日時 : 2024-11-15 lrm 個人(相続・贈与) 成功する不動産の相続対策は、資産をどう作り・どう増やすかで決まる 第408回 ロングリレーションズ倶楽部 テーマ: 成功する不動産の相続対策は、資産をどう作り・どう増やすかで決まる~地主(土地資産家)の相続は『相続税対策』から『不動産承継対策』へ~ 講師: 株式会社 ファルベ代表取締役 […]

2024-11-13 / 最終更新日時 : 2024-11-13 lrm 個人(相続・贈与) 不動産に係る登録免許税 相続や売買等で土地や建物を取得した際、所有権を登記する必要があります。これは登記簿に土地・建物の所有権を記録して、公示するための手続きです。登録免許税とは、この登記の際に国に納める税金のことです。 ❖ ❖ ❖ ❖ ❖ ❖ […]

2024-09-18 / 最終更新日時 : 2024-09-10 lrm 個人(相続・贈与) 父母などから結婚・子育て資金の一括贈与を受けた場合の非課税制度について 結婚や子育ては社会全体にとって重要なイベントであり、その負担を軽減するために、さまざまな税制優遇措置が設けられています。 ❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖ ◉制度の概要 平成27年4月1日から令和7年3月31日までの間に、

2024-09-17 / 最終更新日時 : 2024-09-10 lrm 個人(相続・贈与) 相続税を一時に納付できないときは? 相続税を金銭で一時に納付できない人には、一定の要件を満たせば、最長20年の延納が認められます(延納した場合は、利子税がかかります)。 また、延納によっても金銭での納付が困難な場合、物納が認められる場合があります。 ❖ ❖ […]

2024-08-26 / 最終更新日時 : 2024-08-20 lrm 個人(相続・贈与) 令和6年分 相続税の路線価が発表になりました 7月1日、国税庁より令和6年分の路線価が発表になりました。全国平均で前年と比べ2.3%の上昇となり、3年連続で上昇しました。景気が回復傾向にあること、インバウンドが増加していることで商業地において不動産の需要が高まってい […]

2024-08-16 / 最終更新日時 : 2024-08-08 lrm 個人(相続・贈与) 相続税の申告と納付期限 ♡申告と納付期限 相続税の申告と納付は、被相続人の死亡後10カ月以内が期限となります。被相続人の住所地の税務署に相続人等が共同して連名で提出します。共同して申告書を提出しない場合には、別途申告書を作成して提出する必要があ […]