法人(税務・会計)

2026/07/24

【改正】少額減価償却資産の特例の拡充

❖「少額減価償却資産の特例」とは 通常、業務用のパソコンや機械、備品などを購入した場合、その費用は購入した年に全額を経費として計上することは…

続きを読む

法人(税務・会計)

2026/05/19

会社への高額貸付に関するグレーゾーン

近年の税務実務において、「無利息だから課税上問題はない」という従来の考え方は、徐々に通用しなくなりつつあります。 背景には、同族会社と個人と…

続きを読む

法人(税務・会計)

2026/04/20

広まる宿泊税の導入

♠なぜ宿泊税が導入されるのか 宿泊税は安定した観光財源の確保や住民と観光客との共存を図る目的を背景に、観光地の受入環境の整備や魅力の維持・向…

続きを読む

法人(税務・会計)

2026/01/13

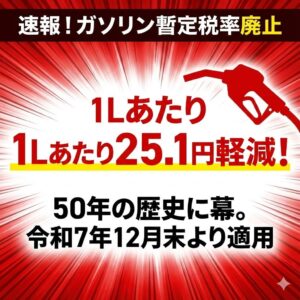

ガソリン暫定税率廃止

令和7年12月末、50年以上続いてきたガソリン暫定税率がついに廃止されました。これにより、ガソリンにかかる税が1Lあたり25.1円軽減される…

続きを読む

法人(税務・会計)

2025/10/09

研究開発税制について

試験研究費に係る税額控除制度はご存知でしょうか? 企業の発展に欠かせない研究開発の支援策として研究開発税制が定められています。この制度は、企…

続きを読む

法人(税務・会計)

2025/09/11

中小企業経営強化税制

中小企業経営強化税制 【適用期限:2026年度末(2027年3月31日)まで】 中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対…

続きを読む

法人(税務・会計)

2025/08/11

飲酒を伴う飲食費は会議費になる?

飲酒を伴う飲食が「会議費」として税務上認められるかは、非常に繊細な判断が求められる問題です。結論から述べると、一定の要件を満たす場合に限り、…

続きを読む

法人(税務・会計)

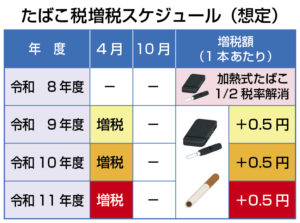

2025/06/13

たばこ税の見直しとこれからの選択

価格上昇の中で、何を優先しますか? ◆改正の背景 近年、加熱式たばこは紙巻たばこの代替として販売が拡大していますが、紙巻たばこよりも税負担が…

続きを読む

法人(税務・会計)

2025/06/11

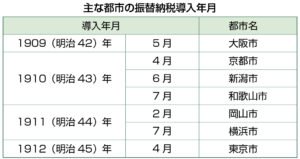

振替納税の始まり

❖日本で最初の振替納税導入は大阪市 振替納税は、金融機関の預貯金口座から自動的に税金が引き落とされる便利な制度です。明治39年(1906年)…

続きを読む