中小企業倒産防止共済の損金算入の改正

令和6年度税制改正大綱より

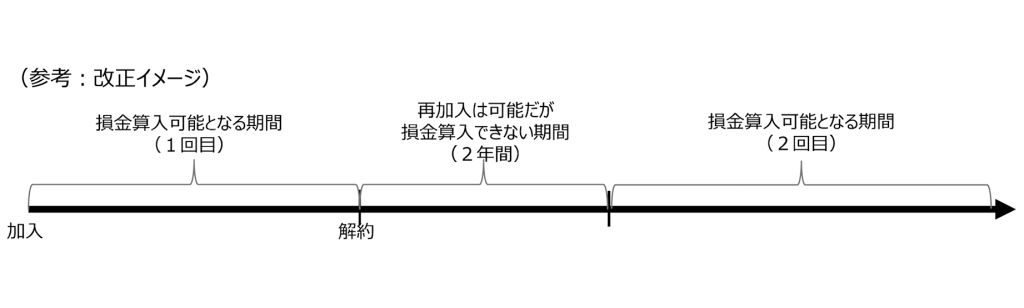

中小企業倒産防止共済の共済契約の解除があった後、共済契約を締結した場合、その解除の日から2年間は損金算入できなくなります。

※令和6年10月1日以後の契約の解除について適用される予定です。

中小企業倒産防止共済とは

中小企業倒産防止共済制度は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できます。

中小企業倒産防止共済の改正の背景

1月、中小企業庁の委員会で「中小企業倒産防止共済制度の不適切な利用への対応について」という資料が公表され、その背景が語られています。

資料によると、令和2年から4年における加入者全体のうち再加入者は約16%。再加入者のうち2年未満に再加入する者は約8割を占める。

脱退・再加入は、積立額の変動により貸付可能額も変動することとなり、連鎖倒産への備えが不安定となるため、本来の制度利用に基づく行動ではない。とあり、これが今回の改正で解約後2年間を損金不算入にした根拠と考えられます。

言わずもがなの節税手法、ホームページにも「節税」記載がありました。少々使いにくくなります。

ご注意下さい。

《出典》令和6年度税制改正大綱

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします