相続開始前に財産の贈与を受けていたら②

② 令和6年からの贈与の場合

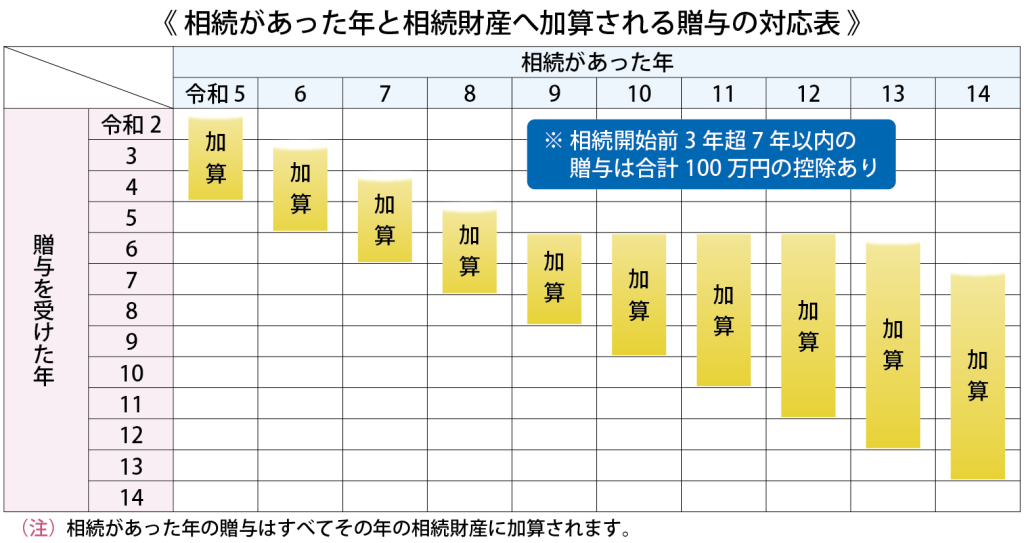

令和5年12月31日までに贈与を受けると、令和6年1月1日から令和8年12月31日までに相続が発生しても、加算は従来通りの3年です。

しかし、令和6年1月1日以降に贈与を受けると加算は年々延びて、令和13年の相続では加算期間は7年となります。

相続で財産をもらわなかった人へは贈与財産の加算はありません。

●相続財産に加算する生前贈与の期間が3年から7年に延長

相続開始前3年以内に暦年贈与を受けていた場合は、相続財産に加算することとされていましたが、令和5年度の税制改正により、令和6年1月1日以降の贈与については、この期間が順々に相続開始前7年まで延長されることになります。

具体的な例を挙げると、令和6年2月16日に贈与を受けた財産は、その日から令和13年2月16日までの間にあった相続の相続財産に加算されることとなります。

ただし、今回延長される4年間の贈与については、合計100万円までは相続財産に加算されません。

これから贈与を考えている方は、タイミングや相続する財産をよく考えて行うことが重要になってくるのではないでしょうか。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします