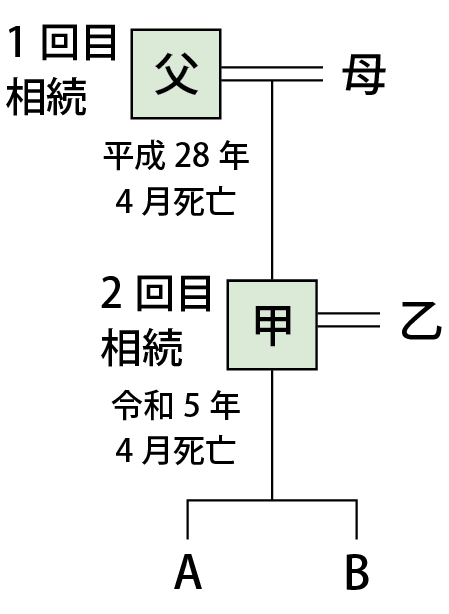

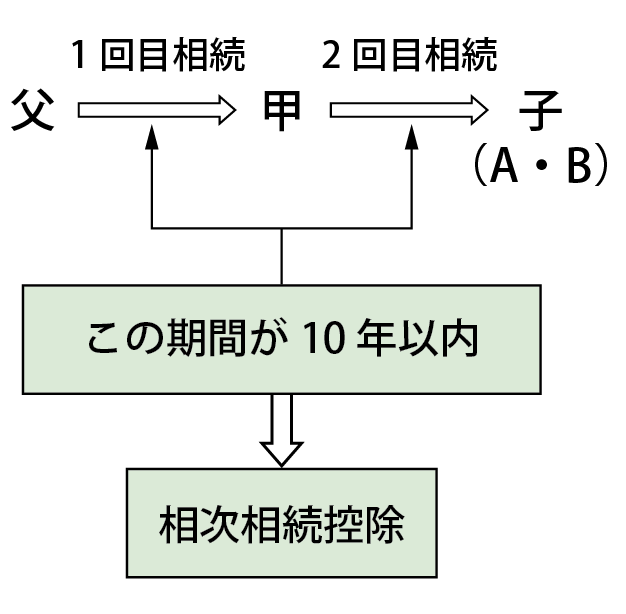

10年以内に2回目の相続があったら

1回目の相続があってから次の相続までは相当の期間があるのが一般的ですが、中には短期間で次の相続が発生する場合もあります。そうすると相続税の負担が過重になってしまいます。

相続税法では「相次相続控除」の制度を設け負担の調整を図っています。これは10年以内に2回目の相続があった場合には前の相続において課税された相続税のうち1年につき10%の割合で逓減した後の金額を後の相続にかかる相続税から控除できるものです。

《相次相続控除とは》

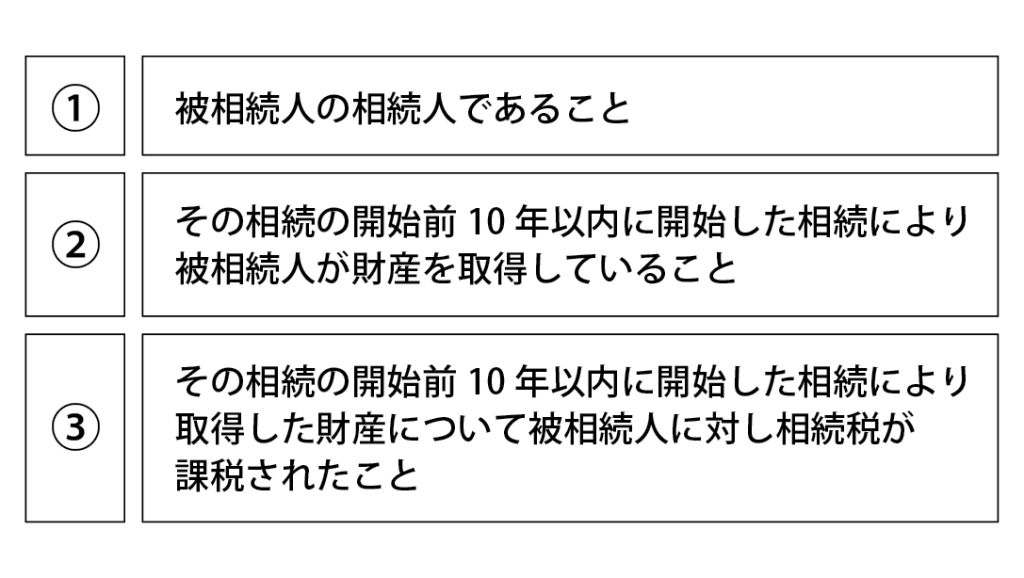

《適用要件》

《控除の方法》

この控除は、その者の2回目の相続に係る相続税(相続税の2割加算がある場合は加算後)から贈与税額控除・配偶者の税額軽減額・未成年者控除額・障害者控除額のある場合は順番に控除した後で適用することになります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします