新税源論

防衛費の税源をめぐって

9月30日付の日本経済新聞・大機小機に「防衛費、現役世代が税負担で」という記事が載っていた。

「年末にかけて最大の議論の一つが防衛費の財源問題だ。ロシアのウクライナ侵攻を契機にわが国の安全保障環境が激変し、政治家も世論も、あれよあれよという間に防衛費を増やさなければ、という空気に一変した。」

「国防は、自らその対価を払わなくてもサービスを受けることができる「純粋公共財」である。国民も法人も、安心・安全の上に初めて活動の自由の享受という受益をしている。防衛費がそのような「会費」である以上、現役世代が法人税、所得税、個別物品税などオールジャパンで負担することを原則とすべきだ。」

しかし、国防という恒久的な営みを維持する財源としては適当な財源が見つからないのが現状のようだ。

有識者会議

岸田首相は「防衛力の抜本的強化に必要な内容の検討、予算規模の把握、財源確保を一体的に進めるため、『国力としての防衛力を総合的に考える有識者会議』を新設した。

増額が急務である項目の財源を国債に頼る動きを牽制し、増税やむなしの空気を醸成する。」

「借金がこれ以上膨らめば日本国債の信用は低下し、実際に侵攻が起きても資金調達に困窮する、などと慎重論が漏れる。(中略)

結局、消費税、所得税、法人税のいずれかを増やすか、社会保障の給付減でしか、安定財源はひねり出せない。税と保険料を合わせた国民負担率は欧州よりかなり低く、引き上げ余地があるとの意見も聞こえてくる。」(中略)「残るのは、法人税増税ぐらいしかない。」

このような内容の記事が雑誌「選択」10月号に掲載されていた。

防衛費の問題のほかに私はもう一つ大きな課題があると考えている。それは、資本主義の発達による格差の問題である。

財源は税負担で(※)

「近代国家の戦費調達の歴史をひもとくと、国民が負担すべきだという考えのもとで所得税により調達されてきた。世界最初の所得税は、1799年に英国でナポレオン戦争のため導入された。1914年の第1次世界大戦で本格的な所得税になった。米国では1862年に南北戦争の戦費調達のため導入され、第2次世界大戦で拡大された。」

「日本でも所得税法が誕生したのは、富国強兵の名目で国力増強を図る1887年で、第2次世界大戦へ向かう1940年に本格税制となった。」

税負担の現状と新たな税源

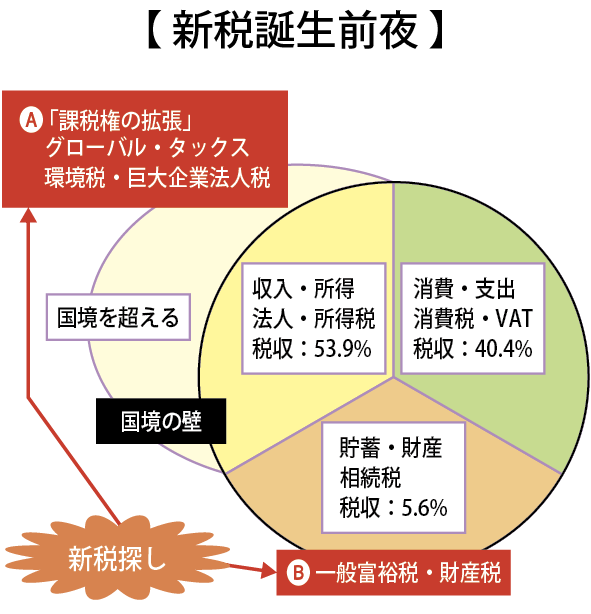

図は2021年9月号「新税誕生前夜」で掲載されたものである。

図に示した通り残された財源は富裕層に蓄積されている財産・資産である。残された税源分野はストックの分で、いま、この分野は格差拡大の元凶と言われている。

トマ・ピケティ氏は「21世紀の資本論」で富(資産・貯蓄)の自己増殖性に注目し、r(資本成長率)>g(経済成長率)の単純で非常にわかりやすい公式を導き出し、格差の本質を資本成長率にあるとして、格差是正のために何らかの資産課税を一般化すべきと提言している。

税源の再配分

税源を再配分し、所得を税源とする法人税・所得税は経済・産業政策に、資産を税源とする相続税・新資産税は国民厚生・社会福祉の税源とし、消費を税源とする消費税は国防・治安と外交などの支出財源とすることはどうであろうか。

もちろん「税」に色はつけないという大原則は承知しているが、現在消費税を福祉財源と位置付けているように、格差の拡大から生じる社会の歪みや諸課題に対する財源はトマ・ピケティ氏が提唱するように、本来は「格差是正」の手段である資産税が本筋であろうと思う。

資産(貯蓄)については、日本でも報道されているように今年3月末の個人金融資産は2000兆円と報道されている。仮に1%の税率でも20兆円の税収である。

危機の時に新税が生まれる。本腰を入れて自国民の安全と自国防衛の財源として安定した消費税を充て、「福祉財源」としては、ウクライナ戦争を奇禍として本格的な資産課税の導入を考えたらどうか。

(※)日本経済新聞「大機小機」より

LR小川会計グループ

代表 小川 湧三

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします