不動産は“どこ”をみる?

【相続財産に私道がある場合】

今月号以降では相続財産の中に私道がある場合の諸問題について考えたいと思います。

【所在等の把握が難しい】

まず、現況私道となっている土地がどこの土地なのか把握しづらいという点です。

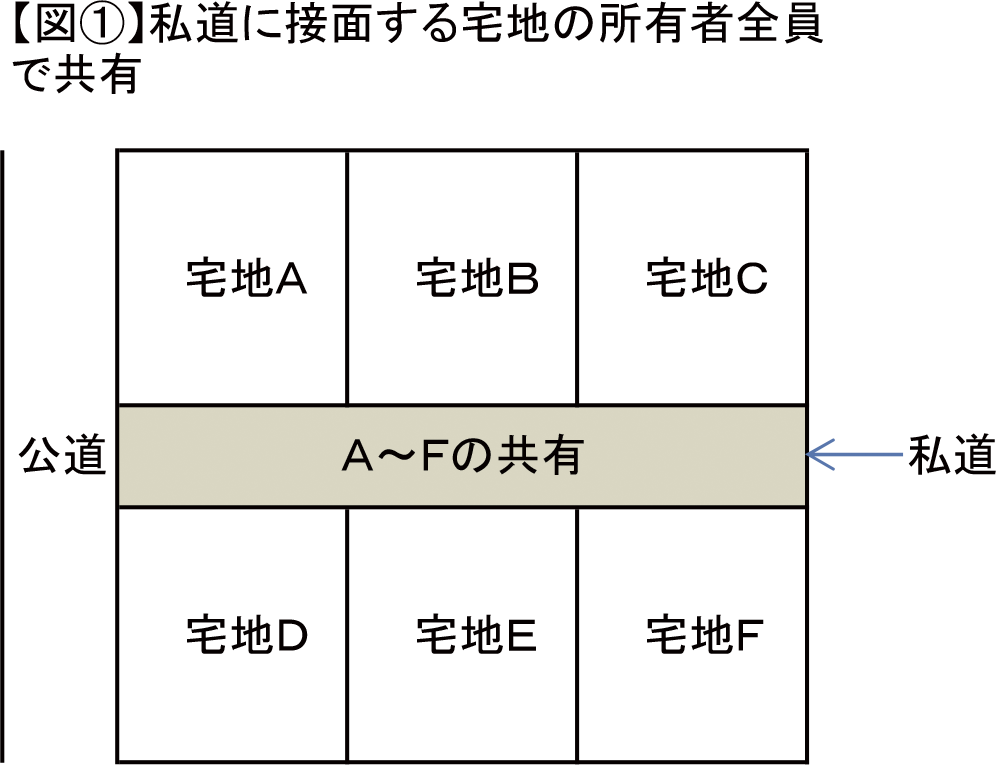

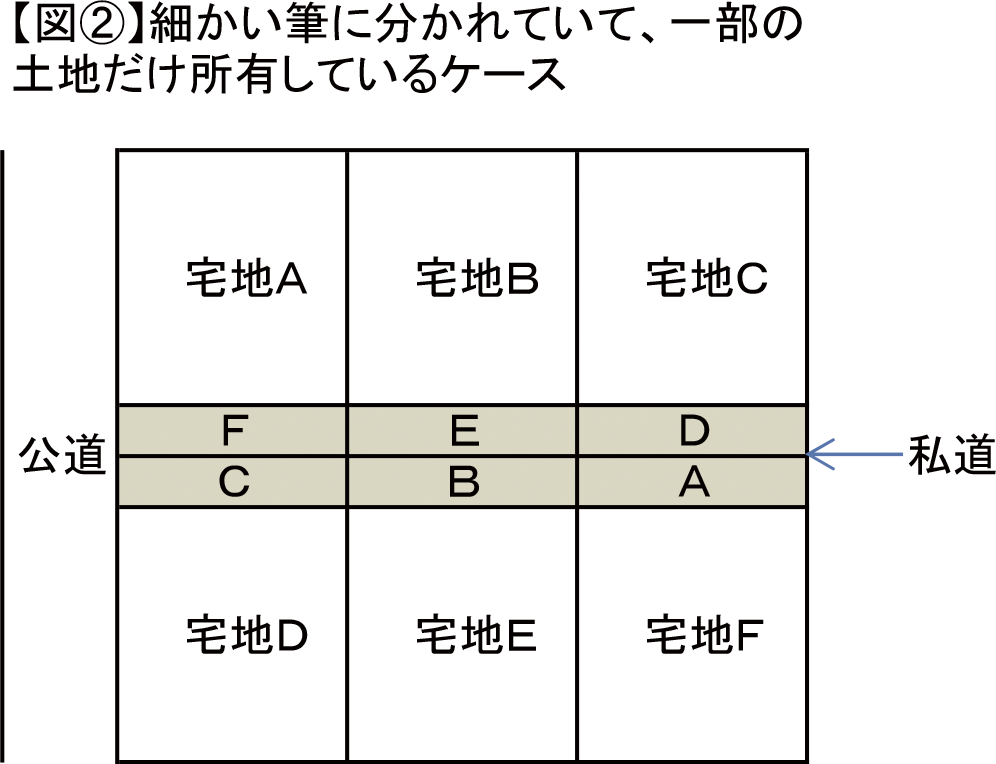

私道は実際道路として使われていますし、舗装を施してあることも多く、道路であるということはなんとなくわかると思います。しかし、その所有の態様は様々で、私道全部を一人が所有していることも当然ありますが、私道に接面する宅地の所有者全員で共有をしていたり(図①)、細かい筆に分かれていて、一部の土地だけ所有しているケース(図②)も多くみられるところです。

特に被相続人がご自身で全ての財産を管理し、相続人にその所在すら教えていなかったというケースですと、相続人はそれが私道なのか公道なのか意識すらしていなかったというのが実情でしょう。

これを把握するためには、固定資産税の課税明細で確認する方法がありますが、市町村の中には非課税物件は記載していないところもあり、十分とはいえません。そこで、不動産実務の現場では、対象となる宅地や私道の登記情報を確認するときに、周辺の土地情報もあわせて確認する作業を行っております。

具体的には、

① メインとなる対象地の公図を取得

② 周辺地番の土地の登記情報を取得

③ ②の登記情報記載の地目・地積・所有者を前記の公図に記載していく

④ メインとなる対象地及び周辺地番の土地の登記情報記載の共同担保目録、道路台帳、建築基準法種別一覧等で検証していく

⑤ 現地での照合

となります。

これらを何回か繰り返してようやく私道がどこにあるかみえてくるということになりますが、私道の距離が長い場合ですと何十筆の土地の登記事項を確認しなければならなくなるため、大変な時間と労力等を要する作業になっています。

【宅地と区別して処分はできない】

私道とはいえ、一つの土地ですから、その私道に接面している宅地と区別して所有権の移転をすることはできます。また、その私道が建築基準法の道路であれば、当該宅地は同法の接道義務を充足していますので、私道の所有権がなくても、新たに建物を建築したり、既存の建物を建築したりすることもできます。しかし、それはあくまで建築基準法に接道義務を課したことに対する反射的な利益であって、民法上の通行権が発生したからではありません。従って、その私道を通行できる私法上の権利が何らかの方法により確保又は設定されていなければ、通行を妨げられても文句はいえないのです。ですから、私道に接道する宅地を相続する場合には宅地だけでなく私道も承継する必要があります。

なお、私道だけ売却しようとしても建築基準法上の廃道制限等(建築基準法45①)があることもあって、価格がつくことはほとんどありません。

【ひとりぼっちの私道】

これまで宅地があって、その宅地が接道する私道も宅地の所有者が有していることを前提に述べてきましたが、私道だけが取り残されたケースもみられるところです。

諸般の事情はあるのでしょうが、前月号(219号)の【ケース2】のように一次相続⇒切り売り、二次相続⇒切り売り、三次相続⇒切り売り…を続け、最後に残った宅地も売ったが、なぜか私道だけは売却しなかったというケースがその例です。こうなると、もう一体で処分する宅地もない、売却したくても価格はつかないという事態が待っています。

【私道の相続税評価】

このように、不動産実務の現場で考えた場合、その私道だけでは価格がつく見込みは非常に低いのですが、相続税の現場では価格を付けざるを得ない場合があり、その私道の評価額の分だけ相続税が課税されることがあります。特に古くからの地主さんの場合にはこのような私道がたくさんあるために負担が重くなっているケースもあるようです。次回はこの私道の相続税評価の問題についてみていきたいと存じます。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします