不動産は“どこ”をみる?

【残ってしまった道路敷地】

今月号では、土地の価格形成要因(街路条件)としての道路の話から少し離れて、道路そのもののお話をしたいと思います。

相続税申告では被相続人が所有していた不動産の固定資産税の名寄帳や課税明細を相続人の方からお預かりさせていただくことがあります。そこで上から順番に確認していくと、価格欄に「(非課税)雑種地」と記入している土地に出会うことがあります。これってなんなのだろうというお話です。

読者の中には地主の方も大勢いらっしゃると思うので、釈迦に説法かと存じますが、誤解を恐れずざっくり申し上げると「道路の敷地」であることを表しています。つまり、みんなが使う道路の敷地であり、公共性が高いので非課税とする土地ですという意味です。

【ケーススタディ】

具体的には以下のようなケースが考えられます。

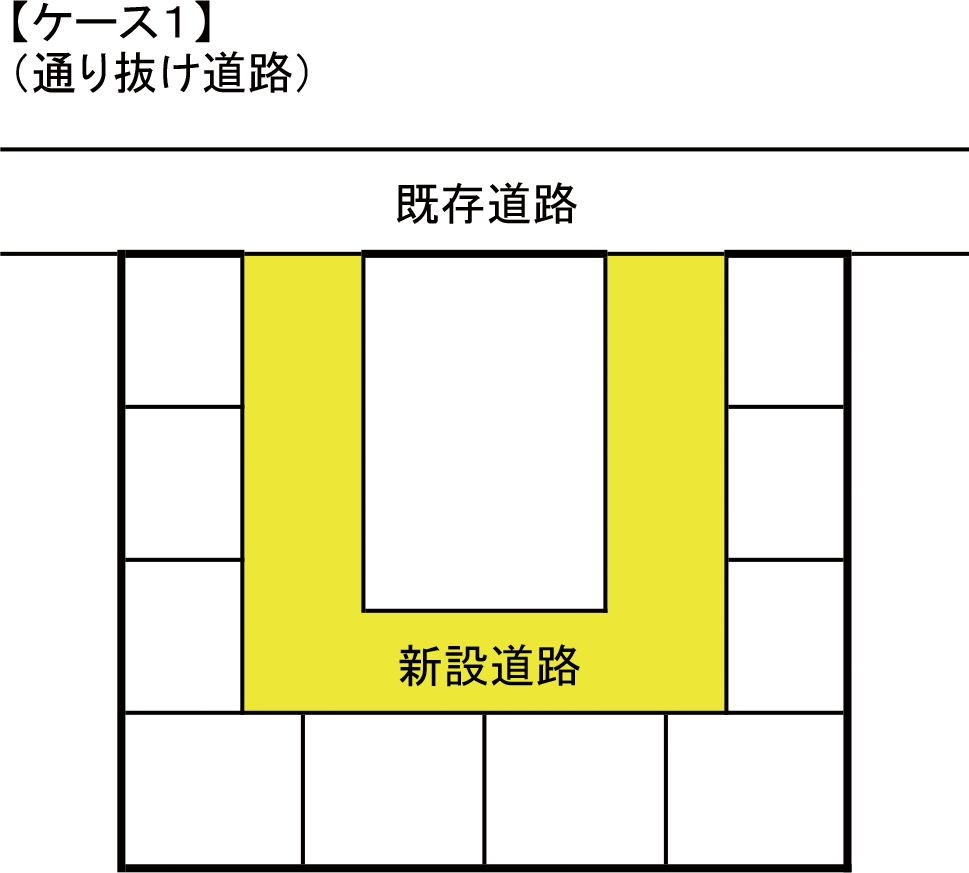

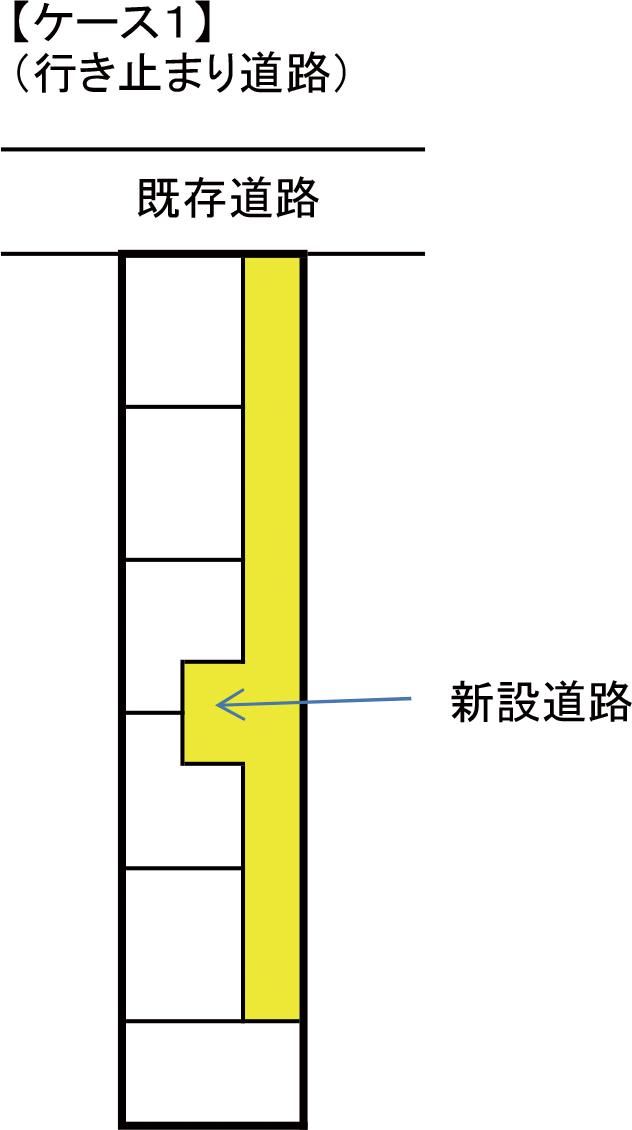

【ケース1】

宅地開発の時から道路敷地として造成されたが、自治体の採納(市町村道等の敷地として寄付を受け付けること。これがあると、道路敷地の所有権は自治体に移り、以後の管理は自治体によって行われる)基準に満たないため、私人の所有のままになっている道路敷地です。当方がこの連載を始めさせていただいた最初の号(208号)でご紹介したケースも実はこれです。

川崎市のような一定の政令指定都市の場合、総地積500㎡以上の土地ですと市長の開発許可(都市計画法29条)を受けなければなりませんが、許可の条件として市が別途定めた開発指導要綱(以下「要綱」といいます)に従わなければ許可されません。要綱でも宅地開発をする時には、区画割後の各土地が建築基準法に定める接道義務を、あるいはそれ以上の接道義務を充足するように開発する土地の中に道路を整備するように求めています。

厳しい自治体では、幅員6m以上の通り抜け道路の整備を原則として求めることがありますが、乱開発が早く進行し、昔の畦畔のうえをなぞっただけのような細街路が張り巡らされてしまったところでは、そういった原則を作っても守れない形状の土地がたくさん出てしまい、人口が増えているのに開発ができない土地が数多く生じてしまいます(人口減少時代の今日においてこれがあてはまるのかいささか疑問ではありますが)。

そのため、規制の緩い自治体では、行き止まり道路や幅員が狭い道路の整備でも例外的に開発許可を相当に出しているのが実情です。ただし、そのような道路は、市も管理が難しいとの理由をつけて、市が管理する道、即ち市町村道として採納してくれないことが多いです。その結果、開発許可を受ける前の土地所有者の名義のまま残ってしまったり、区画割後の各土地所有者の共有名義となってしまうのです。

なお、このような土地は建築基準法の道路種別を調べると建築基準法42条第1項第2号道路や建築基準法第42条第1項第5号道路とされていることが多いかと思います。

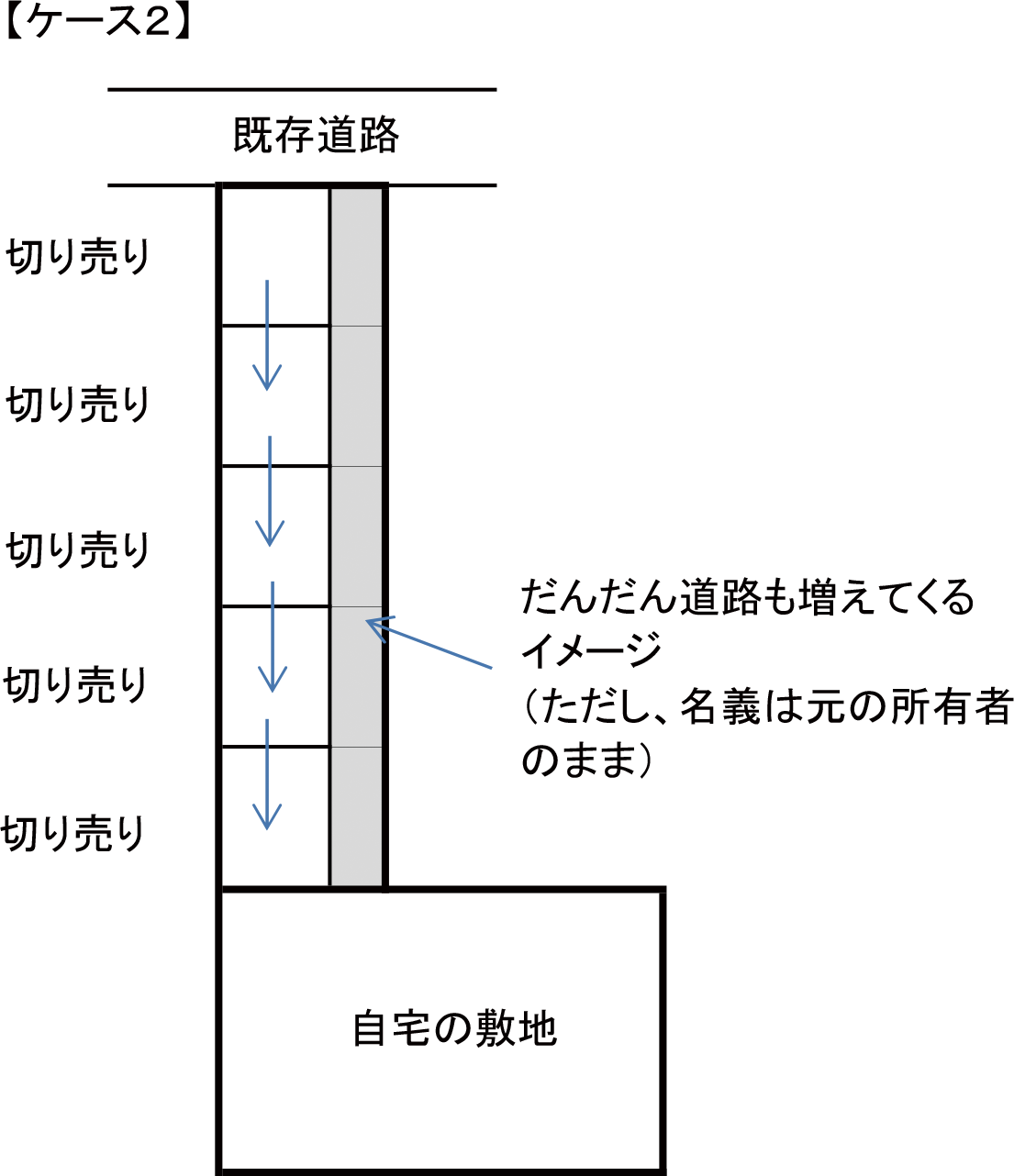

【ケース2】

次は周辺一帯を抱えていた地主が、徐々に土地を「切り売り」した結果、道路の敷地だけが残ったケースです。

昔から相続税は、たくさんの土地を抱える地主にとって、厳しいものになっているのは周知の事実です。特に相続財産の中に土地の比重が高い方については相続がある毎に相続した土地を切り売りして相続税納付をなんとかしのぐということがあります。それが一次相続⇒切り売り、二次相続⇒切り売り、三次相続⇒切り売り…と続いていくと、いつのまにか残ったのは自宅の敷地と切り売りした土地への通行のために遺した道路の敷地だけというケースです。

なお、このような土地は建築基準法の道路種別を調べると建築基準法第42条第1項第5号道路や建築基準法第42条第2項(幅員4m未満の場合)とされていることが多いと思いますが、なかには建築基準法の道路ではないとされて建物を建築するならば特別な許可必要とされる場合(建築基準法第43条但書許可)が必要になる場合もあります。

【相続の場面で】

上記いずれの場合も実際問題道路の敷地として使い続けなければならないのですが、相続があった場合に留意すべき事項が2点あります。

ひとつは遺産分割、もうひとつは財産評価の場面です。大分筆がのってきたので、このまま書き続けたいのですが、長くなったので続きは次号にさせていただきます。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“不動産は“どこ”をみる?” に対して1件のコメントがあります。

コメントは受け付けていません。