取引相場のない株式の評価はどうするの?

「取引相場のない株式」とは、「上場株式」及び「気配相場等のある株式」以外の株式の事を言います。

※「気配相場等のある株式」とは、日本証券協会の登録銘柄や店頭管理銘柄と呼ばれる株式と、公開途上にある株式のことを言います。

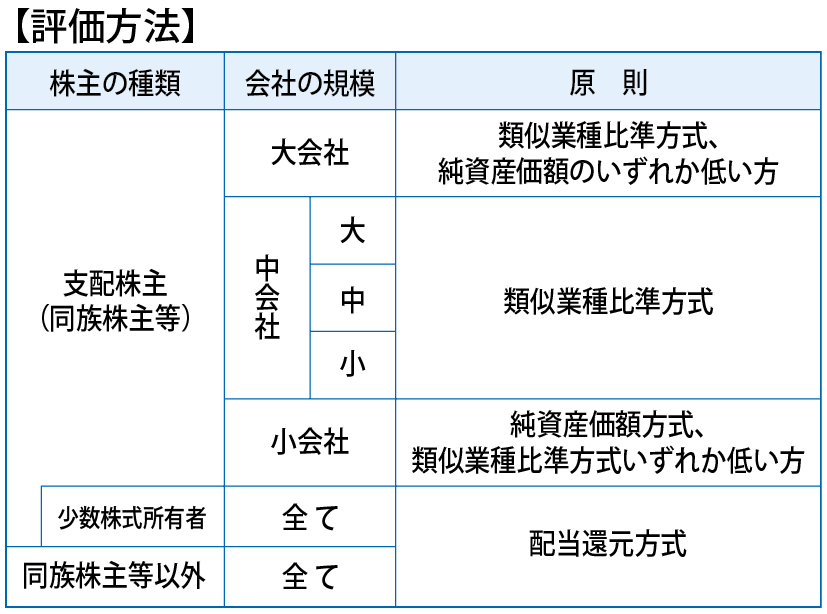

「取引相場のない株式」は、「上場株式」とは異なり、価格が公になることがないため、その会社の規模と株主の種類によって評価します。

会社の規模は、資産の帳簿価額、1年間の取引価額及び従業員数等によって「大会社」「中会社」「小会社」に区分されます。株主の種類は、その株式を発行した会社の経営支配力を持っている同族株主等とそれ以外の株主に分けられます。

※ただし、「土地保有特定会社」、「株式保有特定会社」などは、特別な方法が定められています。

・その会社がどのような業種で、どのくらいの規模か

・その株式を取得した人が、会社に対してどのような立場なのか

・その会社の資産構成はどのようになっているのか

それぞれを検討し、評価方式と評価額が決まります。

評価方式としては、類似業種比準方式と、純資産価額方式、配当還元方式があります。

類似業種比準方式とは、評価会社と似た業種の株価と評価会社の1株当たりの配当金額、利益金額、帳簿価額を比較して株価を算出するものです。

純資産価額方式とは、評価会社の課税時期時点による資産、負債を相続税評価額に評価替えするなどして1株当たりの純資産価額を算出するものです。

配当還元方式とは、直近2年間の1株当たりの年平均配当額を10%の利率で還元して、元本の額である株式の価額を算出するものです。

「取引相場のない株式」は、会社の事業規模や株式構成もいろいろです。

株式評価に当たっては、それぞれの状況や内容によって評価する必要があります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします