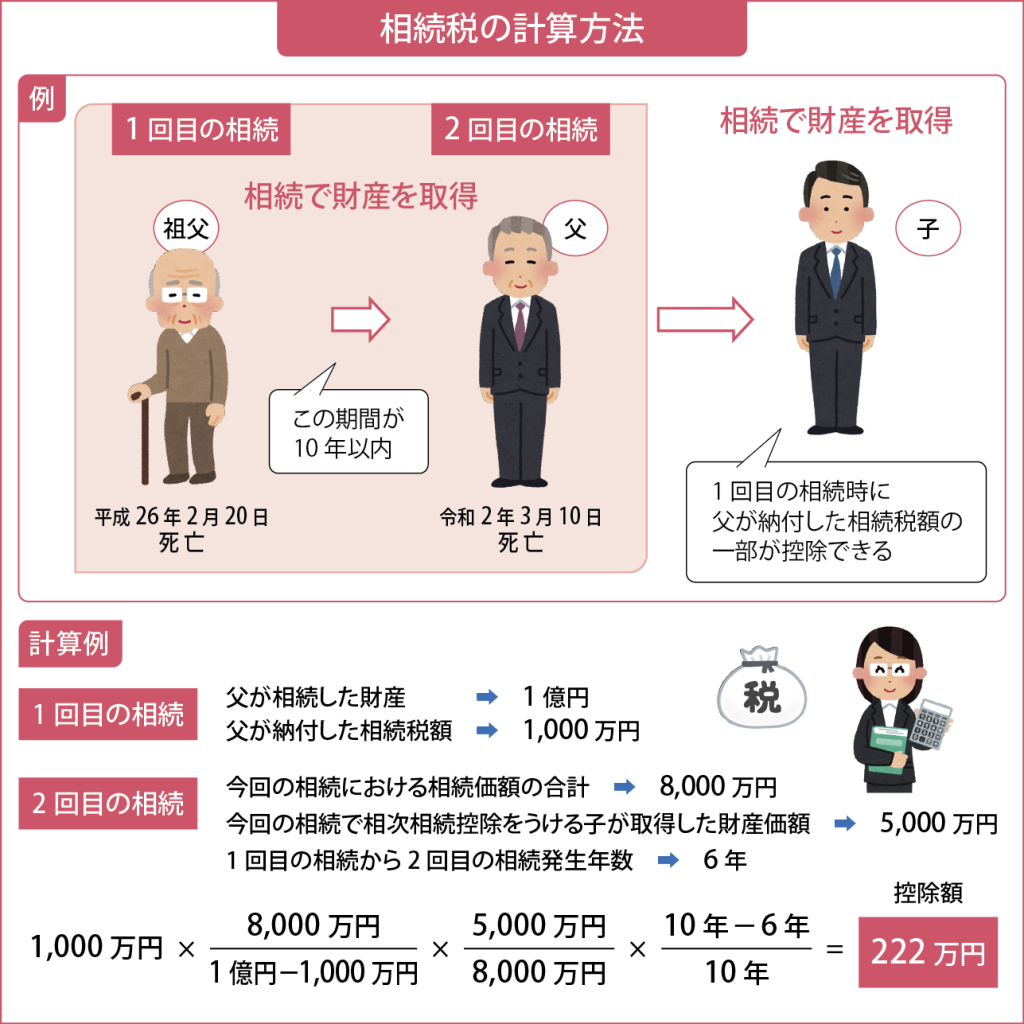

続けて2回相続が発生した場合の計算方法について

続けて2回相続があった場合を「相次相続」と言い「相次相続控除」が適用となります。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

1回目の相続が発生してから10年以内に2回目の相続が発生した場合、1回目の相続の時に被相続人が支払った相続税額の一部が2回目の相続税額から控除できるという制度です。

相次相続の対象となるのは次の3要件となります。

❶ 2回目の相続人であること。

❷ 1回目の相続から10年以内に2回目の相続が発生していること。

❸ 1回目の相続時に相続税を納税していること。

続けて2回相続があった場合、最初の相続で相続税を支払い、またすぐ次の相続で相続税を支払う事は大きな負担となります。

相続が10年以内に2回以上起こった場合は、相次相続を参考にしてください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“続けて2回相続が発生した場合の計算方法について” に対して1件のコメントがあります。

コメントは受け付けていません。