国際取引に係る消費税…

国境を越えた役務提供に係る消費税の見直し

消費税率の引き上げは平成31年10月1日に延期されましたが、消費税率の引き上げの他にも、ここ数年、事業者免税点制度の適用要件や95%ルールの適用要件の見直し、簡易課税制度の事業区分の見直しなど実務に影響する改正が多々行われています。

昨年の10月以降、会計ソフトや消費税の申告書に新たな課税区分として特定課税仕入れという区分ができていることをご存知ですか。これは平成27年度の改正により「国境を越えた役務提供に係る消費税の取り扱い」が変更されたことにより新たにできた消費税区分です。

国際間でインターネットを介して行われる電子書籍、音楽、広告の配信等に係る消費税の考え方が従前とは正反対になったり、リバースチャージという耳慣れない方式が導入されたりと大幅に改正されていますので内容を正しく理解しておく必要があります。

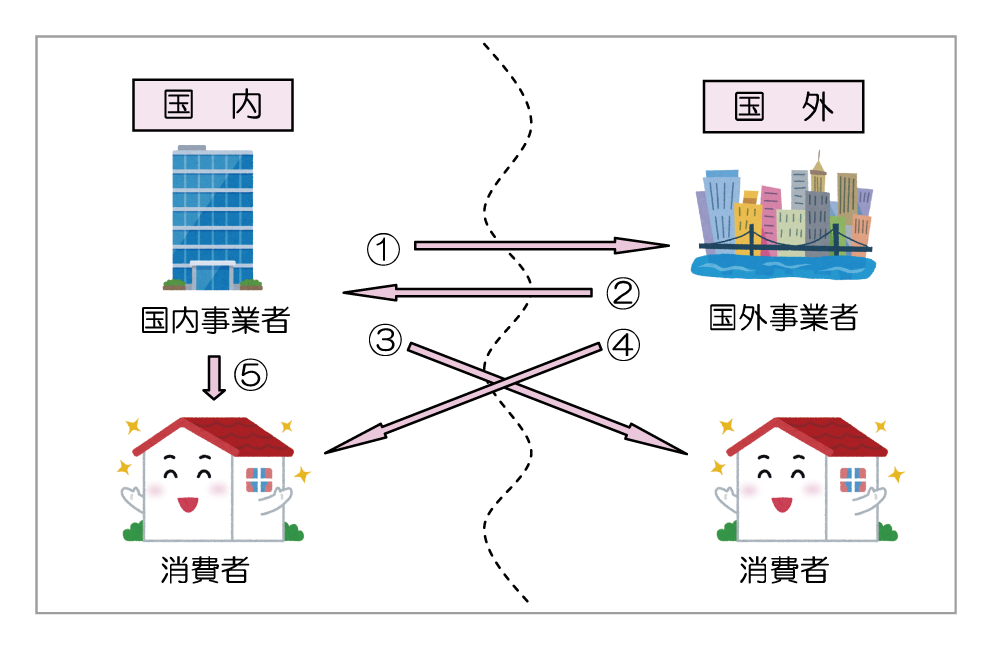

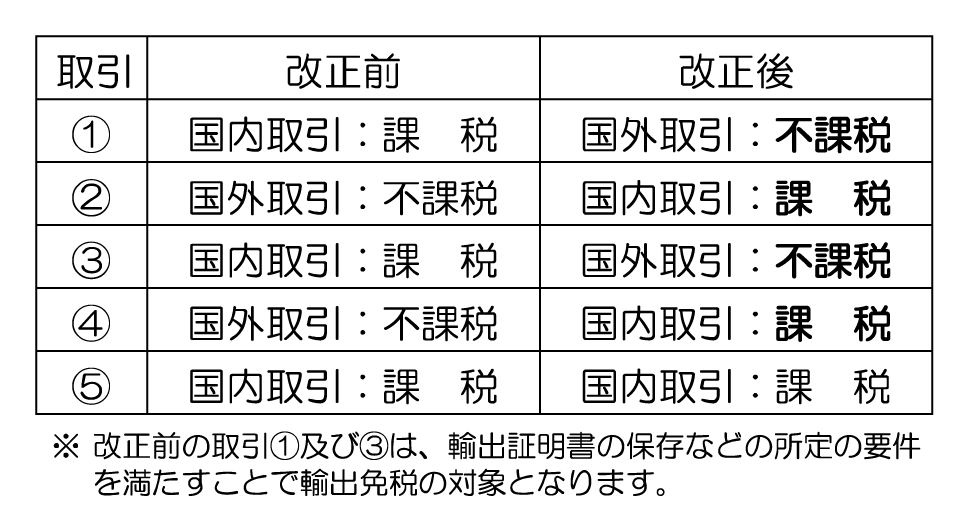

新たに「電気通信利用役務の提供」という定義ができ、「電気通信利用役務の提供」については消費税の内外判定が下記図のように変更されています。「電気通信利用役務提供」とは何なのかなど具体的な内容については次回以降に説明していきたいと思います。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“国際取引に係る消費税…” に対して1件のコメントがあります。

コメントは受け付けていません。