国際取引に係る消費税…②

国境を越えた役務提供に係る消費税の見直し②

8月号で国境を越えた役務提供に係る消費税の取扱いが大幅に見直されたことをお伝えしましたが、今回はその見直しの具体的な内容を説明していきたいと思います。

まず新たに定義された「電気通信利用役務の提供」とは何でしょう。

◆電気通信利用役務の提供とは?

電気通信回線を介して行われる電子書籍や音楽、ソフトウェア等の配信、ネット広告の配信、クラウドサービスの提供、電話や電子メールなどを通じて行われるコンサルタントなどが該当します。

なお電話、FAX、インターネット回線の接続など通信そのものに該当する役務の提供は除かれます。例えばインターネットを通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウェアの配信、クラウド上のソフトウェアやデータベースを利用させるサービス、インターネット上のショッピングサイトを利用させるサービス等。

◆リバースチャージ方式の導入

その取引が「電気通信利用役務の提供」に該当し、その役務の提供を行った者が国外事業者である場合に、次の①または②の課税方式が適用されます。

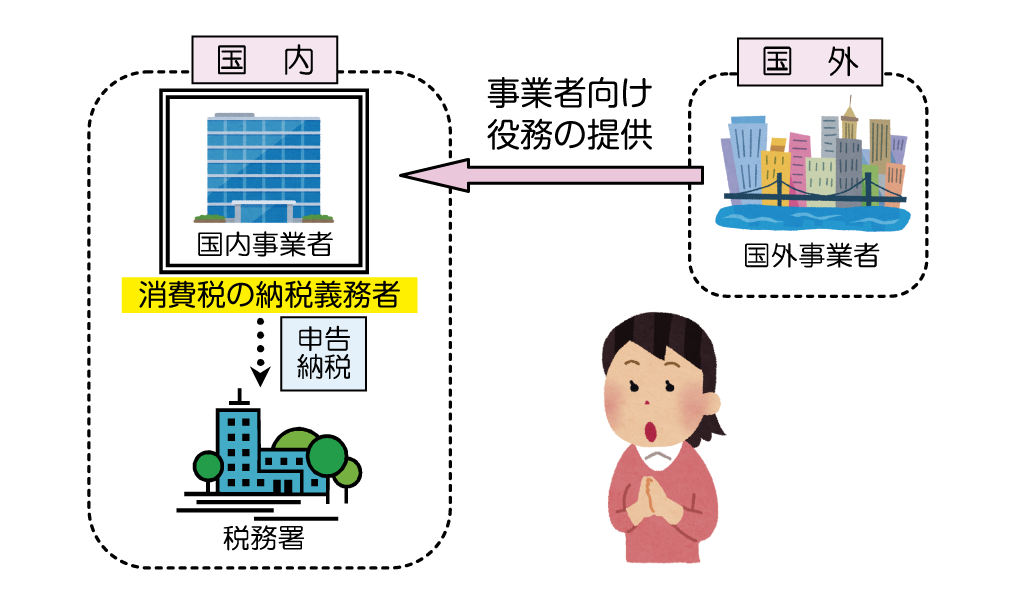

① リバースチャージ方式 (事業者向け)

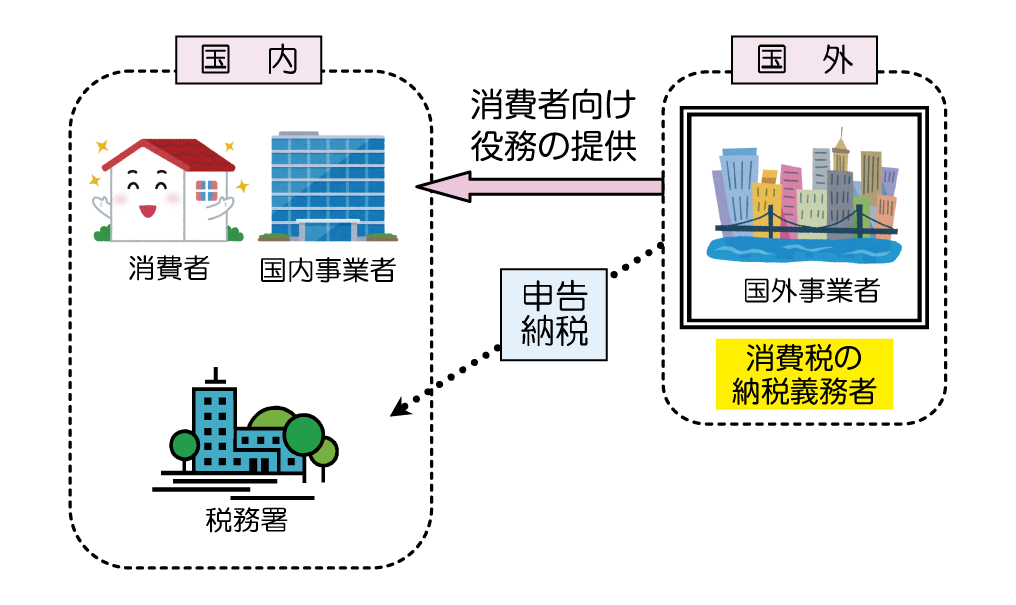

② 国外事業者申告納税方式 (消費者向け)

①の課税方式が適用されるのか又は②の課税方式が適用されるかは、その電気通信利用役務の提供が「事業者向け」であるか「消費者向け」であるかで判断されます。ここでいう事業者や消費者とは、一般的な言葉の意味ではなく法律で定義されていますので注意が必要です。

「事業者向け電気通信利用役務の提供」とは、役務の性質又はその役務の提供に係る取引条件等からその役務の提供を受ける者が通常事業者に限られるものとされています。

役務の性質とは、インターネット上での広告の配信やWebサイトで販売する場所を提供するサービスなどが該当し、また取引条件とは、取引当事者間において内容を個別に交渉し、当事者間固有の契約を結ぶもので事業として利用することが明らかなものが該当します。

なおWeb上で「事業者向け」であることを掲載していたとしても事業者以外の者からの申し込みを制限できないものは「事業者向け」該当せず「消費者向け」に該当します。

「消費者向け電気通信利用役務の提供」とは広く消費者を対象に提供されている電子書籍・音楽・映像の配信等が該当します。

◆リバースチャージ方式とは?

では新たに導入された「リバーチャージ方式」とは、どのような課税方式でしょう。

国外事業者から「事業者向け電気通信利用役務の提供」を受けた国内事業者が、その役務提供に係る消費税の申告及び納税を行います。つまり収益の発生する国外事業者ではなく、役務提供の対価を支払う国内事業者が納税義務者となって、通常の消費税申告の際、その役務提供に係る課税仕入れの額を課税標準額に加算することにより申告及び納税を行います。もちろん同時に仕入税額控除の計算の基礎にも算入することになりますが。

取引時に消費税等に相当する金銭の支払いがありませんので経理処理をどうするかということも課題となります。

ただし当分の間は経過措置により、リバースチャージ方式による申告は課税売上割合が95%未満である事業者に限られています。(課税売上割合が95%以上の事業者や簡易課税制度適用事業者は当分の間除外)

◆国外事業者申告納税方式

「消費者向け電気通信利用役務の提供」に該当する場合には「国外事業者申告納税方式」が適用されますので、国外事業者が申告及び納税を行います。

その結果「消費者向け電気通信利用役務の提供」を国外事業者から受けた国内事業者は課税仕入れとして仕入税額控除の対象とすることができるはずですが、こちらも経過措置により当分の間制限が加えられています。

つまり仕入税額控除の対象とできるのは、登録国外事業者(注)から受けた「消費者向け電気通信利用役務の提供」のみ仕入税額控除の対象とすることができ、それ以外は対象とはなりません。

今回の改正は、国際取引に係る消費税の内外判定のすべてが見直されたわけでもありませんし、「電気通信利用役務の提供」に該当するのかしないのか、事業者向けなのか消費者向けなのか、さらに経過措置の有無など非常に複雑になっていますので、該当しそうな取引が発生した場合にはご相談下さい。

(注)登録国外事業者の名称、住所、登録番号等は国税庁のホームページに公表されています。仕入税額控除の要件として帳簿及び請求書等に登録番号等の記載も必要となります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします