相続のきほん

今月は生命保険金と死亡退職金の非課税枠について確認していきます。

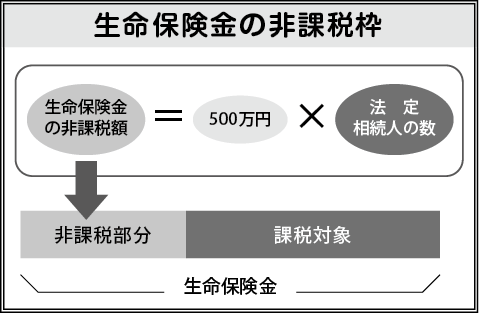

生命保険に加入していて、亡くなった時に死亡保険金が支払われるケースを考えてみましょう。

例えば相続人が三千万円の死亡保険を受け取った場合、相続税の計算上は法定相続人の数×五百万円までは非課税になります。相続人が四人の場合二千万円までは非課税となり、残りの一千万円について相続財産に加算して計算することになります。複数の相続人がそれぞれ死亡保険金を受け取っている場合は、全員の合算額が対象になります。

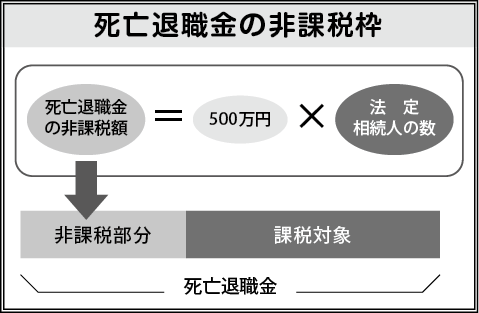

また会社にお勤めの方や会社役員の方等が死亡された場合、会社から死亡退職金が支払われるケースがあります。この場合も死亡保険金と同じく、法定相続人の数×五百万円までは非課税となりますが、超えた部分については相続財産に加算されます。

生命保険金も、死亡退職金も、受取人の固有財産であり、被相続人の財産ではありませんが、相続税法上は相続財産とみなして相続税の課税対象となります。

この非課税枠を最大限利用した相続税の節税対策や納税資金対策は有効です。この機会に契約内容や、保険金の受取人などを確認しておかれた方が良いでしょう。

神奈川県川崎市で税理士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします