完全子法人株式等の配当に係る源泉徴収の見直し

一定の内国法人が支払を受ける配当等で次に掲げるものについては、所得税を課さないこととされ、その配当等に係る所得税の源泉徴収が行われないこととなりました。

この改正は、令和5年10月1日以後に支払を受けるべき配当等について適用されます。

⑴ その一定の内国法人がその配当等の額の計算期間の初日からその末日まで継続して発行済株式等の全部を保有する株式等(完全子法人株式等)に係る配当等

⑵ その配当等の額に係る基準日等において、その一定の内国法人が直接に保有する他の内国法人の株式等の発行済株式等の総数等に占める割合が3分の1超である場合における当該他の内国法人の株式等(⑴の完全子法人株式等に該当する株式等を除きます)に係る配当等

⑴⑵以外の株式等に係る配当等については、改正前と同じく源泉徴収が必要です。

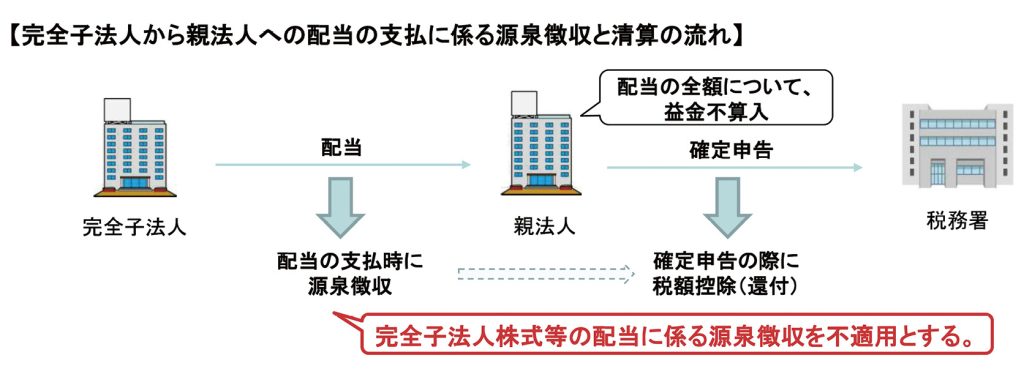

❖従前の制度

親法人に支払われる配当等は所得税の課税対象で、配当等の支払いをする子法人は、配当等の支払時にその配当等の額の20.42%※(所得税及び復興特別所得税)を源泉徴収しなければなりませんでした。その後、親法人が法人税の確定申告の際に源泉徴収された所得税について所得税額控除の適用を受け、税額控除あるいは還付の支払いが行われる仕組みとなっていました。

※上場株式等の配当等の場合15.315%(所得税及び復興特別所得税)

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします