生命保険の基礎知識① 死亡保障と必要保障額

クローバー通信 No.215

なぜ生命保険は必要なのでしょうか。

自分が万が一の時に残された家族が困らないようにしたいという想いを形にしたものです。

では、いくらあれば安心して生活できるのでしょうか?すべてを自分で用意しなければならないのでしょうか?

今回は、生命保険の中で、基本となる死亡保障型の保険のしくみや加入のポイント・必要保障額の考え方を取り上げます。

1 保険とは?

相互扶助(助け合い)の精神

保険・共済はみんなで少しずつお金を出し合い誰かが病気やケガになりお金が必要となった時に、積み立てたお金を利用できるように作られた仕組みです。

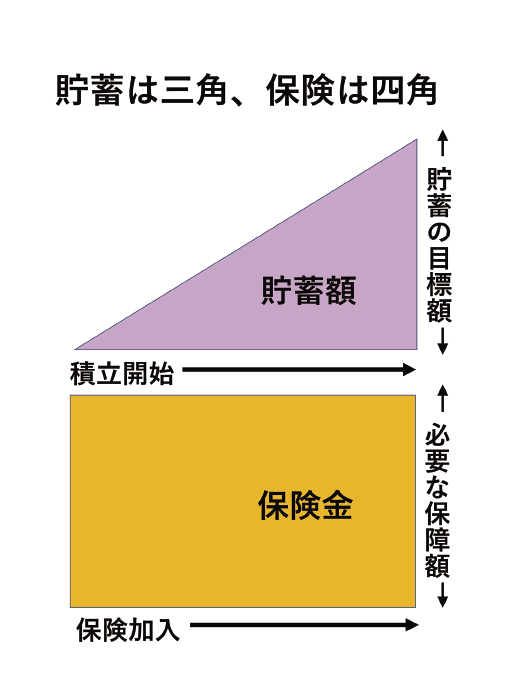

右図のように、貯蓄は三角、保険は四角と言われています。貯蓄は徐々に貯まっていくのに対し、保険は加入した時から高額の保障を受ける権利があるのが特徴です。

2 生命保険とは?

人の生死に関して保険金が支払われる

① 死亡のリスクに備える 死亡保険

② 老後の生活費に備える(長生きのリスクに備える)生存保険

生命保険の基本契約は以下の3つです。どの保険も分解すると、この基本となる契約に様々な目的の特約が付いた形になっています。

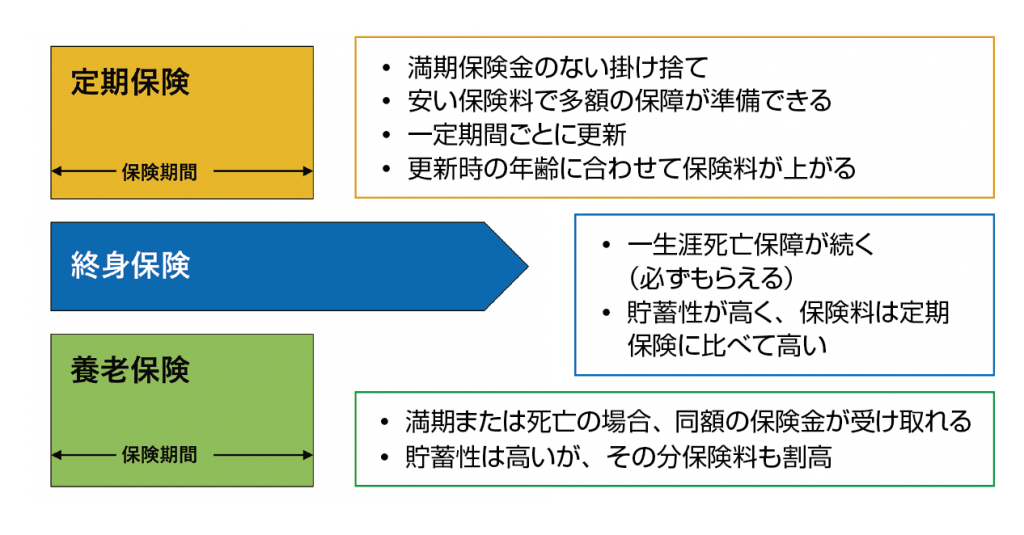

3 掛け捨て vs 貯蓄型

掛捨てタイプ:定期保険、特約のほとんど

払い込んだ保険料が無駄になるというイメージがありますが、保険料が安く「小さな負担で大きな安心」が買える商品です。またライフイベントに合わせて保険金額を設定する事も可能です。

貯蓄タイプ:養老保険、子ども保険、※終身保険

必ず保険金が貰えます(終身保険の場合は一生涯の保障)が、定期保険に比べ保険料が格段に高くなります。

保険料の内訳は [貯蓄部分の積み立て] + [万が一の保障費用] となり、一般の金融商品と比べ、低金利の現在では魅力があるとは言えません。

4 主契約 と 特約

主契約とは? 単体で保険契約として成立する契約の基本部分

⑴ 遺族のための保障なら死亡保険、生活資金の確保が目的なら生存保険を主契約に

⑵ 人の生死以外の病気やけがの保障が主契約(第3分野保険)もある

特約とは? 保障内容を充実させるオプション

単独で加入する事はできず、主契約を解約すると同時に解除される

保障の充実:定期保険特約 (主契約の終身保険に上乗せなど)

事故や災害への備え:災害割り増し特約、災害入院特約、傷害特約など

病気への備え:疾病入院特約(ガン・成人病・女性疾病)、通院特約

他にも、老後の生活費の保障や、介護保障、就業不能に備える特約など

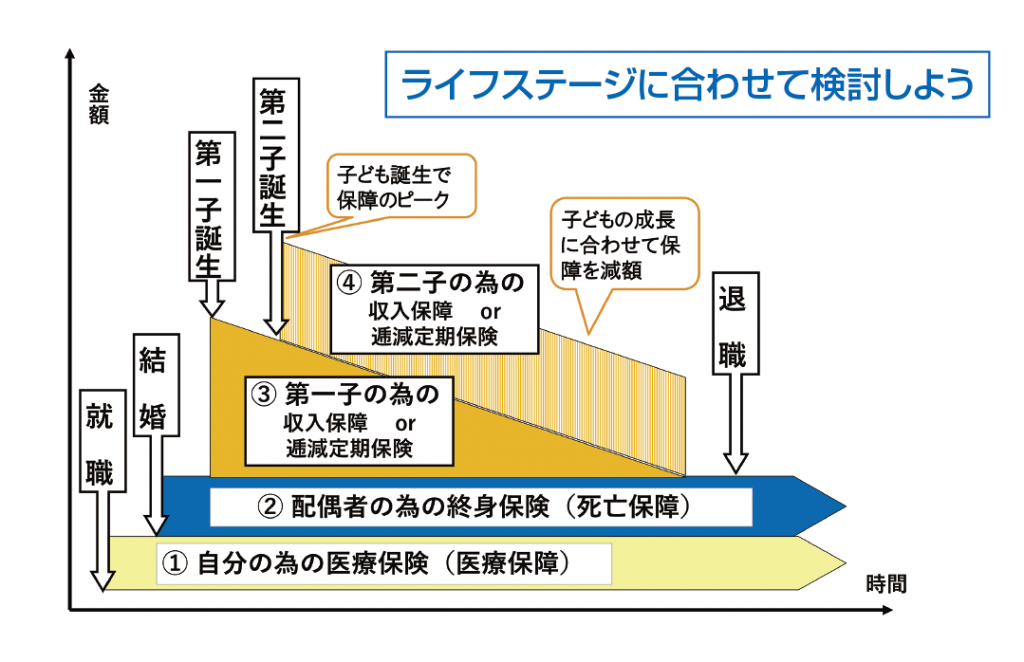

5 保険に加入するタイミングと考え方

◆ シングルの場合

大型の死亡保障は必要ですか? 医療保障の充実は?

◆ 共働き夫婦

大型の死亡保障は必要?

◆ 共働きファミリー

それぞれの場合を計算しましょう。 夫婦で一定の死亡保障を。

◆ 妻が専業主婦

子供がいる ➡ 子供が小さければ大型の死亡保障が必要。

では妻の保障は?

子供がいない ➡ 遺族基礎年金は貰えない…

どのように働きますか?

◆ シングルマザー

子供が自立するまでは大型の死亡保障を!

◆ 自営業

遺族基礎年金だけでは足りない…(子供がいない場合は貰えない!)死亡・医療保障とも充実を!

6 死亡保障を計算するには?

[死亡保障]=[死亡後の予定支出]-[死亡後の予定収入]

死亡後の予定支出

❖ 配偶者の生涯生活費:

現在の生活費(年)× 50% ×[90歳 - 現在年齢]

❖ 末子が22歳までの生活費:

現在の生活費(年)× 20% ×[22歳 - 現在年齢]

❖ 子どもの教育費:公立・私立、大学進学など

❖ 家賃: ※賃貸または団体信用生命保険未加入の場合

❖ 死亡整理金(葬儀代・住宅ローン以外の借金など)

死亡後の予定収入

❖ 遺族年金:18歳未満の子どもがいる時

❖ 配偶者の老齢年金

❖ 配偶者の収入

❖ 一時的な収入

❖ 現在の貯蓄額

❖ 死亡退職金

・ 我が家の家計を把握していますか?

・ 現在の生活費は?生活水準を維持しますか?

・ 子どもにどれだけお金をかけますか?

・ そのまま住み続けますか?実家に戻りますか?

・ 実家からの援助は期待できますか?

・ 貯蓄は?あなた名義の資産はありますか?

・ 働く意思はありますか?

あなたならどうしたいですか?

まとめ

基本となるのは現状把握とライフプランです。実際に保険に加入するには、自分の家族構成やライフプランにどんな保障が必要か、将来貰える年金はいくらか、日常の生活費などを踏まえて必要保障額を算出し、その不足分を基に保険金額を決めていきます。

実は保険が必要でないケースや、他の金融商品を利用した方がよいケースもあります。資産に余裕がない人ほど、保険でのカバーが必要です。反対に資産に余裕があれば、保険に入る必要がないかもしれません。

新年度が始まり、家族の中で、就学・進学・就職など環境の変化があるこの機会に、加入保険を見直してはいかがでしょうか?

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}