住宅ローン金利

クローバー通信 No.204

人生最大の買い物と言われる住宅の購入。

これから購入する人も、すでに住宅ローンを組んでいる人も、金利の動向は気になるポイントです。また同じ金利でも返済方法によって支払利息の総額は変わります。金利上昇がどの様に影響するか見ていきましょう。

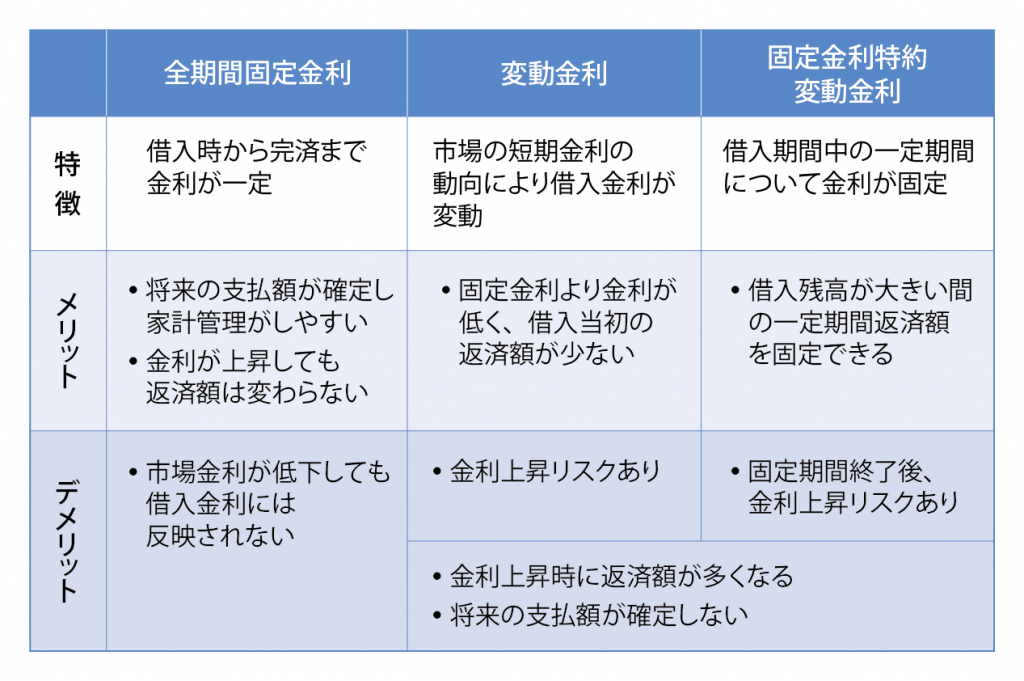

1 住宅ローン金利の種類

住宅ローン金利は一般的に年利で表示され、借入残高に対して、借入期間分の利息がかかります。また借入目的・担保の有無、借入する人の信用力によって金利条件は変わります。

2 金利の種類をどう選ぶか?

住宅ローン金利の動きは、変動金利は国債の短期金利に、固定金利は国債の長期金利に連動しています。今年3月には基準となる長期金利がやや上昇するなど、今後の金利上昇が考えられます。

◆ 金利ミックスプラン(ミックスタイプ)

固定金利と変動金利を組み合わせて利用できる金融機関もあります。

ローン契約や抵当権設定契約は1契約、返済日・返済期間は同一条件ですが、金額の組み合わせは自由に設定できます。

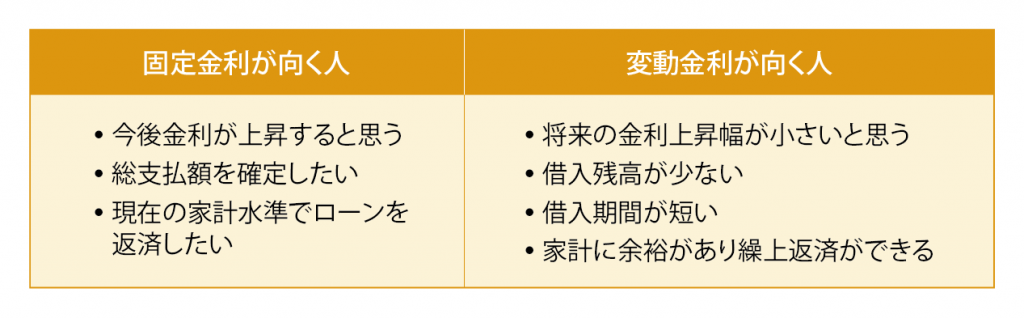

借入残高が3,000万円で35年返済の場合、金利が1%変動すると、毎月返済額が約16,000円増えます。

残高が多く、返済期間が長い人ほど、金利上昇リスクが大きくなります。

家計によってコスト増加の耐性は異なります。家計に余裕がない場合には、固定金利で支払える返済額にとどめておく方が良いでしょう。

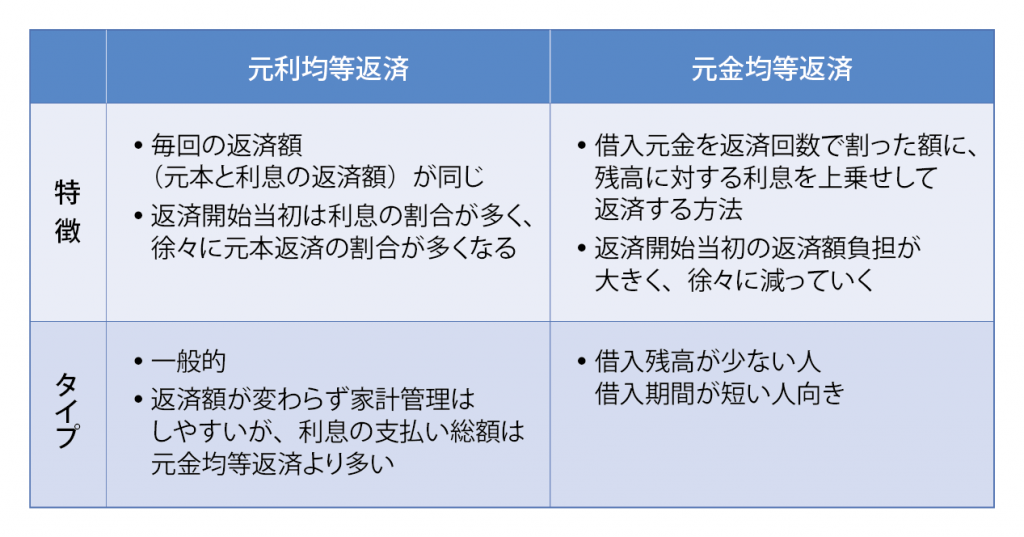

3 返済方法

4 住宅購入を考える上で注意したいポイント

□ 住宅購入の目的は?

□ ライフプランにおける住宅購入の必要性は?

□ 家計にとって住宅価格や住宅ローン借入額は適正か?

住宅購入の目的と必要性については、家族構成や、実際に必要な時期がどれくらいか、転勤の可能性や実家をどうするか、なども念頭において考えましょう。

一生住むのか、住み替えを考えるのかによって、場所や物件の選び方が変わってきます。検討した結果、賃貸や実家の活用が目的に合う場合もあります。

また共働き世帯が増え、夫婦2人がそれぞれ住宅ローンを組む事も可能ですが、借入可能額が増える事で、物件価格が高くなる傾向にあります。女性は依然として出産・子育て・介護などで働き方が変わる可能性が多いので、余裕のある資金計画を心掛けましょう。

頭金の目安は2割程度

新築の場合、販売会社や開発業者の利益やコストが2割程度上乗せされている事が多く、新築マンションを買ってすぐに売りに出した場合、購入価格の8割程度でしか売れない可能性があります。もし頭金ゼロで物件を売却した場合、物件の売却価格より住宅ローン残高の方が大きくなり、ローンを完済するためには現金を用意しなければなりません。

頭金を準備するには家計管理と資金計画が必要であり、ローン返済するための予行演習と言えるかもしれません。

◆ 無理のない住宅ローン

住宅ローンは家計の固定費に占める割合が多いため、慎重に組む必要があります。収入が減っても返済できるか、数カ月生活できる貯蓄が準備できているかも考慮しましょう。

STEP 1 無理なく返済できる額を算出(年額)

= 「現在の年間家賃」+「現在の貯蓄額」-「ローン返済以外の住宅 維持費」-「教育費・老後準備費用など」

STEP 2 返済期間を決める

その金額をいつまで何年間支払えるか?(いつまで働くか)

STEP 3 借入可能額の算出

「無理なく返済できる額」・「返済期間」・「金利」から借入可能額を算出。まずは全期間固定金利で試算

STEP 4 無理なく買える額を算出

= 「借入可能額」+「頭金」-「諸費用」-「6カ月分の生活費」

◆住宅販売チラシの注意点家賃なみの返済額?

単純に家賃と住宅ローン返済額だけを比較すると差がないように見えますが、所有の場合は固定資産税や修繕費用がかかります。またその時の最低金利で試算する事が多く、その条件で借りられるか、返済条件が続くかはわかりません。気になる場合は、キャッシュフロー表を作成して比較してみましょう。

まとめ

低金利政策が続き、結果的に変動金利を選択する事が有利な状況が続きましたが、長期金利が上昇に転じ、固定金利を引き上げる金融機関が出てきました。それでも現在の固定金利は、史上最低水準と言ってよいでしょう。変動金利型は、当面変わらないとの見方が多いものの、5年後、10年後には上昇する可能性は低くありません。

短期金利が上昇し固定金利に乗り換えようとしても、その時には長期金利はさらに上昇している可能性があります。

全期固定金利型は『銀行』が、変動金利型は『個人』が金利上昇リスクを負っています。住宅ローンは長期にわたる契約です。目先の金利だけで判断するのではなく、ライフプランと照らし合わせて、総合的に判断しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

次回 お申込みはこちら

6/10(金)

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}