配偶者居住権とはどんなもの?

平成30年7月の民法改正により、「配偶者居住権」が創設され、それに伴い令和元年度税制改正により、配偶者居住権等の評価方法が定められました。

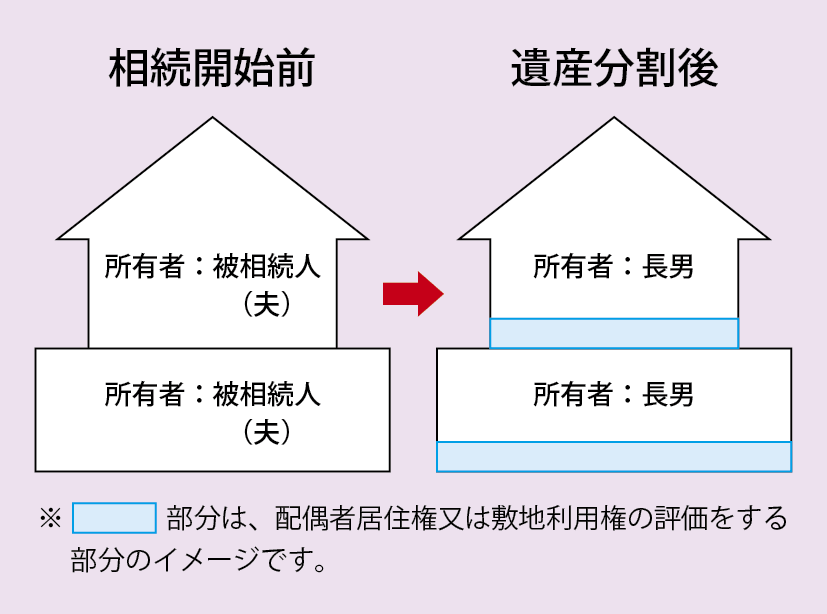

1 配偶者居住権とは

配偶者居住権とは相続開始時に配偶者が居住していた被相続人所有の建物に終身又は一定の期間、配偶者が無償で居住し続ける権利のことです。相続開始から常に6カ月間住み続けられる配偶者短期居住権と、終身又は一定期間住み続けられる配偶者居住権があります。

この制度は令和2年4月1日相続開始より適用されます。

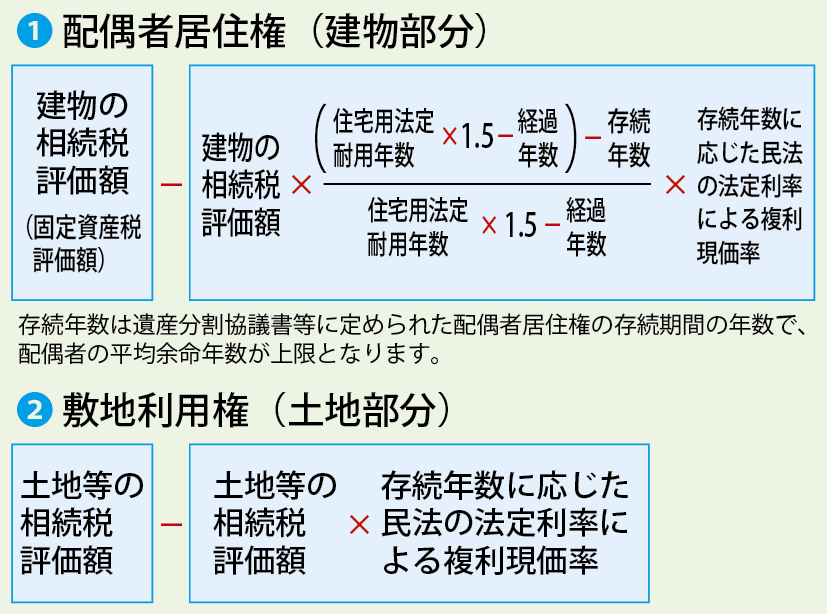

2 評価方法

配偶者居住権に伴う配偶者の相続税評価額は下記になります。

3 具体的計算例

相続税評価額:建物2,000万円/土地5,000万円/建物構造:木造/法定耐用年数:22年/建物経過年数:10年/配偶者の年齢:80歳10カ月/配偶者居住権存続期間:終身/法定利率:3%/80歳女性の平均余命年数:11.91年→12年/法定利率による存続年数12年の複利現価率0.701/賃貸部分なし

❶ 配偶者居住権

2,000万円-2,000万円×(22年×1.5-10年-12年)÷(22年×1.5-10年)×0.701=1,329万4,783円

❷ 敷地利用権

5,000万円-5,000万円×0.701=1,495万円

“配偶者居住権とはどんなもの?” に対して1件のコメントがあります。

コメントは受け付けていません。