長生きに備える トンチン年金保険とは?

クローバー通信 No.151

日本人の平均寿命をご存知ですか?2016年のデータでは、男性80・98歳、女性87・14歳でこれからも伸びると予想されています。

日本人の平均寿命をご存知ですか?2016年のデータでは、男性80・98歳、女性87・14歳でこれからも伸びると予想されています。

長生きに対する備えとして「トンチン年金保険」と呼ばれる商品が生命保険会社より販売されています。

まだ耳慣れぬ商品ですが、日本生命・第一生命・太陽生命の他、昨年10月にはかんぽ生命でも取り扱いが始まっています。

今回はその背景と商品についてみていきましょう。

1 長生きがリスクとなる? 時代の背景

平均余命で見てみると、

50歳では、男性:32.54年(82.54歳)・女性:38.21年(88.21歳)

70歳では、男性:15.72年(85.72歳)・女性:19.98年(89.98歳)

医療の進歩などにより男性の1/4・女性の1/2は90歳まで生きる時代となっています。

従来の生命保険は、残された家族のための死亡保障(死んだら必ずもらえる)がメインで、個人年金保険でも死亡保障がついているのが一般的です。

長生きに備える生存保険は、海外ではめずらしくありません。日本では早死にしてしまった場合は損をするという考えが強いこと、運用利回りの低下などにより、あまり普及してきませんでした。

2 トンチン年金保険のしくみ

今回紹介するトンチン年金保険は個人年金保険の一種で、契約時に定めた年齢(70歳など)から、一生涯にわたって毎年、もしくは一定期間(5年、10年など)一定額の年金が受け取れる生存給付型の保険です。

※トンチン年金とは、死亡保障を行わない代わりに、生きている他の加入者の年金原資に回す仕組みのこと。

イタリアの銀行家ロレンツォ・トンティが考案した保険制度に由来すると言われています。

【特 徴】

【特 徴】

〇 生きている限り年金が受け取れる

〇 告知や医師の診察は不要

× 死亡保障はなし 解約返戻金も低く設定

商品によって差がありますが、加入できるのは、50歳から80歳頃まで、年金の受取りは70歳からが一般的です。また、個人年金保険料控除または一般生命保険料控除の対象となります。

3 長生きするほど得をする?

トンチン年金保険の支給は70歳からが一般的ですが、男性は20年、女性は25年以上で元が取れ、その後は長生きするだけ得になる!という仕組みです。実際には、払込保険料と受取保険料の損益分岐点は男性は90歳前後、女性は95歳前後まで生きた場合で、なかなかハードルが高いのが現状です。

そのため日本のトンチン年金保険は、保証期間付終身年金が一般的で、確定年金や一括受取を選択できる商品もあります。

保証期間付終身年金

保証期間分の年金は死亡しても保証され、それ以後は生存している限り年金を受け取れる。

確定年金

確定年金

一定期間は年金が支払われるが、それ以降は生存していても年金は受け取れない。終身年金と支給される年金額が同じなら、その分保険料は安くなる。

医療保障や介護保障とセットした商品、保証期間の長さなど、各社の特色が#ありますので、比較して検討しましょう。

4 実は似ている! 公的年金をもっと活用

あまり評判のよくない公的年金制度ですが、大勢の人たちで助け合い長生きしている人を支える仕組みとなっており、トンチン年金と考え方は同じです。生存している間は何歳まででも年金を受け取る事ができます。

また、障害があれば障害年金、遺族が残されれば遺族年金が支給されるため、加入もれがないようにしましょう。

さらに、上乗せする制度として、以下の制度などがあります。

年金の繰り下げ受給

老齢年金は、65歳で請求せずに66歳以降70歳までの間で申し出た時から老齢年金を繰下げて請求できる。

繰下げ率は、繰下げの請求をした時点に応じて年金額が増額される。(支給時期を1年遅らせるごとに8.4%増、最大5年70歳まで遅らせると、本来の年金額より42%増)

繰下げには、老齢基礎年金の繰下げと老齢厚生年金の繰下げがあり、申請は別々にする事ができる。

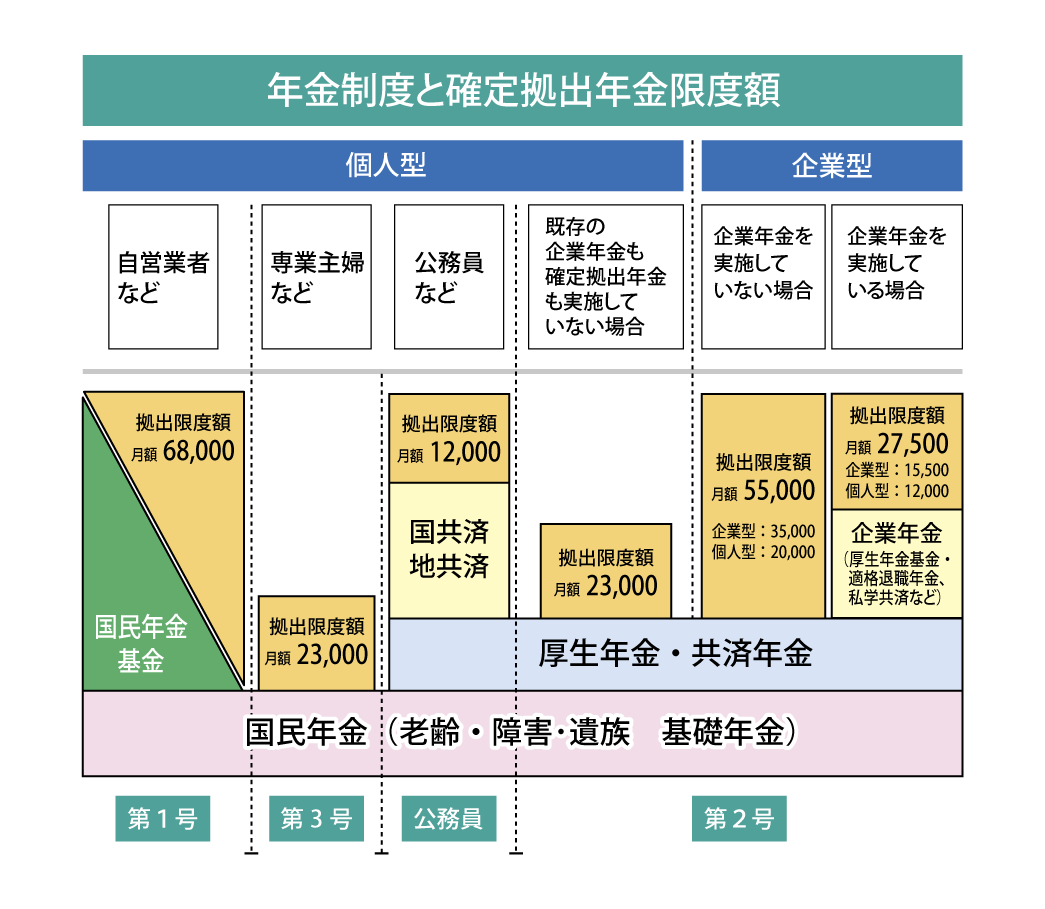

国民年金基金

老齢基礎年金に上乗せする第1号被保険者のための公的年金制度。確定給付型で掛け金の上限はiDeCoと合算して68,000円まで。掛け金は全額所得控除の対象。

個人型確定拠出年金 iDeCo(イデコ)

加入者が月々の掛金を拠出(積立)し、予め用意された金融商品で運用し、60歳以降に年金または一時金で受け取る制度。企業型を含め、日本国内にいる20歳~60歳未満のすべての人が加入できる。掛け金・運用益など様々な税制の優遇制度がある。

まとめ

トンチン年金保険は、次の世代に負担をかけることなく安心して長生きするための保険としては有効です。子どものいないご夫婦や独身の人、高齢者施設の利用を考えている人などは公的年金の上乗せとして、家計に余裕があれば検討してもよいかもしれません。

長寿社会といってもどこか他人事のように思え、40代・50代でも何も対策をしていない人がたくさんいます。公的年金をベースに上乗せするプランはいくつかあります。家族構成や家計によって適したプランは異なります。長生きをリスクとせず、楽しく年を重ねる為にも、気兼ねすることなく過ごすためにも、早めに計画し、お金にもしっかり働いてもらいましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回

1/19(金)14:00~15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします