貸借対照表から何がわかる

貸借対照表はある一時点での資金の調達方法とその運用状況を表示しています。従って調達と運用を比較対比することにより、財務的な安全性がわかります。

❖ 貸借対照表には5つの箱がある

この図は貸借対照表をざっくり表しています。右側は「どうやってお金を集めたか」の箱で、人・法人から借りたお金(一年以内に返済しなければならない流動負債とそれ以外の固定負債)と返済の必要のないお金の箱(純資産=自己資本)です。左上は一年以内に現金化されるお金(流動資産)、左下は現金化に時間がかかるお金(固定資産)の箱です。このように大きく分けて5つの箱が有ります。

この図は貸借対照表をざっくり表しています。右側は「どうやってお金を集めたか」の箱で、人・法人から借りたお金(一年以内に返済しなければならない流動負債とそれ以外の固定負債)と返済の必要のないお金の箱(純資産=自己資本)です。左上は一年以内に現金化されるお金(流動資産)、左下は現金化に時間がかかるお金(固定資産)の箱です。このように大きく分けて5つの箱が有ります。

左の流動資産の箱には預金・売掛債権・棚卸資産などが入ります。現金化できる資産を多く持っている企業は資金の調達運用上、安全性が高いと言えます。固定資産の箱には土地や建物などが入ります。右側の流動負債の箱には買掛債務や一年以内に支払期日の到来する短期借入金などが入ります。流動資産より多い場合は返済に支障をきたす危険があります。固定負債は長期の借入金などです。純資産の箱には資本金や過去の利益の蓄積が入ります。

❖ 5つの箱を3つの箱に集約する

5つの箱は上の図のように3つの箱に集約できます。

5つの箱は上の図のように3つの箱に集約できます。

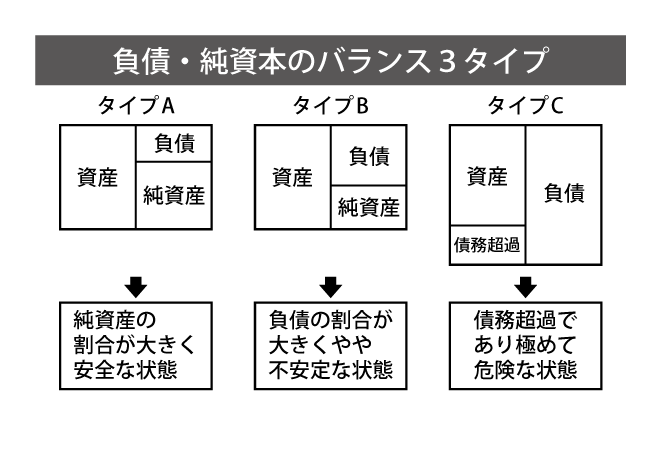

重要なのは右側の負債の箱と純資産の箱のバランスです。上の図で資産・負債・純資産のバランスをチェックしてみましょう。バランスは3タイプに区分できます。

タイプAのように純資産が大きいということは他人に返済する必要のないお金(自分のお金)で経営ができているので財務の安全性が高いです。

しかしタイプBのように負債の割合が大きく純資産の割合が小さいと、やや不安定と言えます。

問題はタイプCのように負債が資産より大きくなっている場合です。この状況を「債務超過」と言い、調達した資金に見合う資産がない極めて危険な状態です。

決算書をざっくり見ることで、個々の細かい項目を見ていては見えてこない真の姿が見えてきます。「木を見て森を見ず」にならないようにしましょう。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします