不動産は“どこ”をみる?

私道の相続税評価の問題 ①

昨年7月号に続き、私道の相続税評価の問題をとりあげます。

【私道の相続税評価】

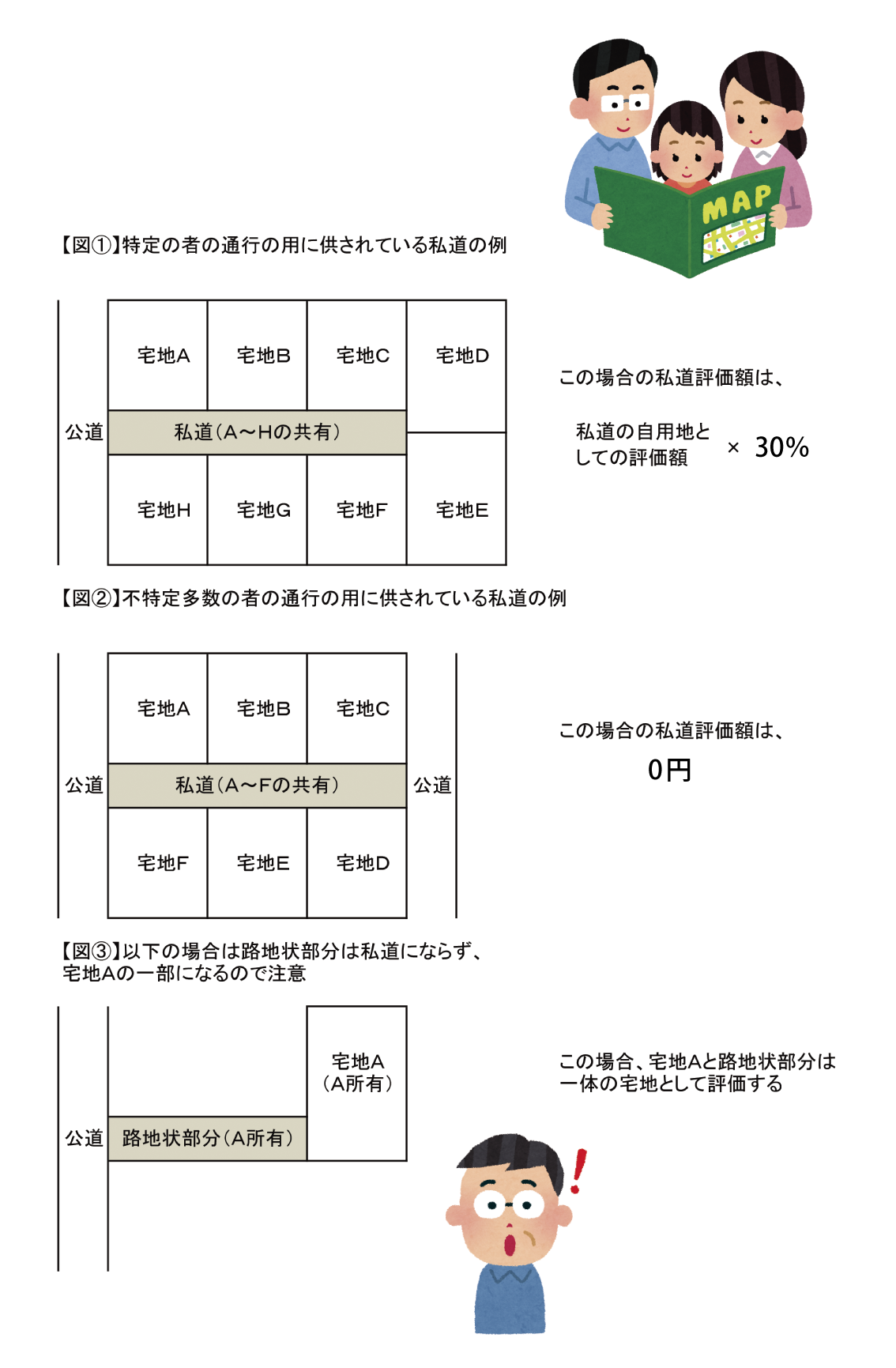

私道の相続税評価は、評価対象となる私道が特定の者の通行の用に供されているか、不特定多数の者の通行の用に供されているかで評価方法が変わります。

評価対象となる私道が特定の者の通行の用に供されている場合

私道が特定の者の通行の用に供されている場合とは、一方が行き止まりのいわゆる袋小路の場合を指すことが多い。この場合の私道の評価方法は、

私道の自用地としての評価額×30%

となります(通達(以下「通達」といいます。)24前段)。

但し、行き止まり道路であっても、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合、私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合については下記の『評価対象となる私道が不特定多数の者の通行の用に供されている場合』で評価します(東京地方裁判所平成26年10月15日判決における被告税務署長の反論)。

評価対象となる私道が不特定多数の者の通行の用に供されている場合

私道が不特定多数の者の通行の用に供されている場合とは、ある程度の公共性を有している、例えば、通り抜け私道がこれに該当します。この場合の私道の評価額は、

0円(評価しない)

となります(通達24後段)。

なぜ両者で評価額に差がでるのか

どうして、特定の者の通行の用に供されている場合の方が不特定多数の者の通行の用に供されている場合より高いのでしょうか。

これは、不特定多数の者の通行の用に供するいわゆる通り抜け道路は、私有物としての利用が大きく制限され、公共性も強くなり、私道を廃止して宅地となる可能性は極めて小さくなる一方で、いわゆる行き止まり私道は、ある程度の制約はあるが、私有物としての使用収益は可能であり、特にそのような私道に接する宅地が同一人の所有に帰属することとなると、私道がその接する宅地内に包含されて宅地となる可能性があると裁判例等で説明されています。つまり、特定の者の通行の用に供される私道は、その私道を利用する隣接宅地の所有者が限定されているので、同一人の所有に帰属しやすく、ひいては一体として宅地となる可能性があるので、一定の価値がある(はずだ)と言っています。

昨年7月号から考察すると、私道には価値なんてないし、実際に固定資産税は非課税になっていることも多いと言いたくなりますよね。この扱いに不満を抱く人は昔からいたらしく、国税不服審判所や裁判所において度々争いとなっています。

ここで、平成24年にちょっと興味深い裁判例がありますので、次号では、極めてざっくりとした概要ですが、この判例をご紹介したいと思います(平成26年10月15日東京地裁判決)。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします