住宅ローンの借り換え

クローバー通信 No.136

クローバー通信 No.136

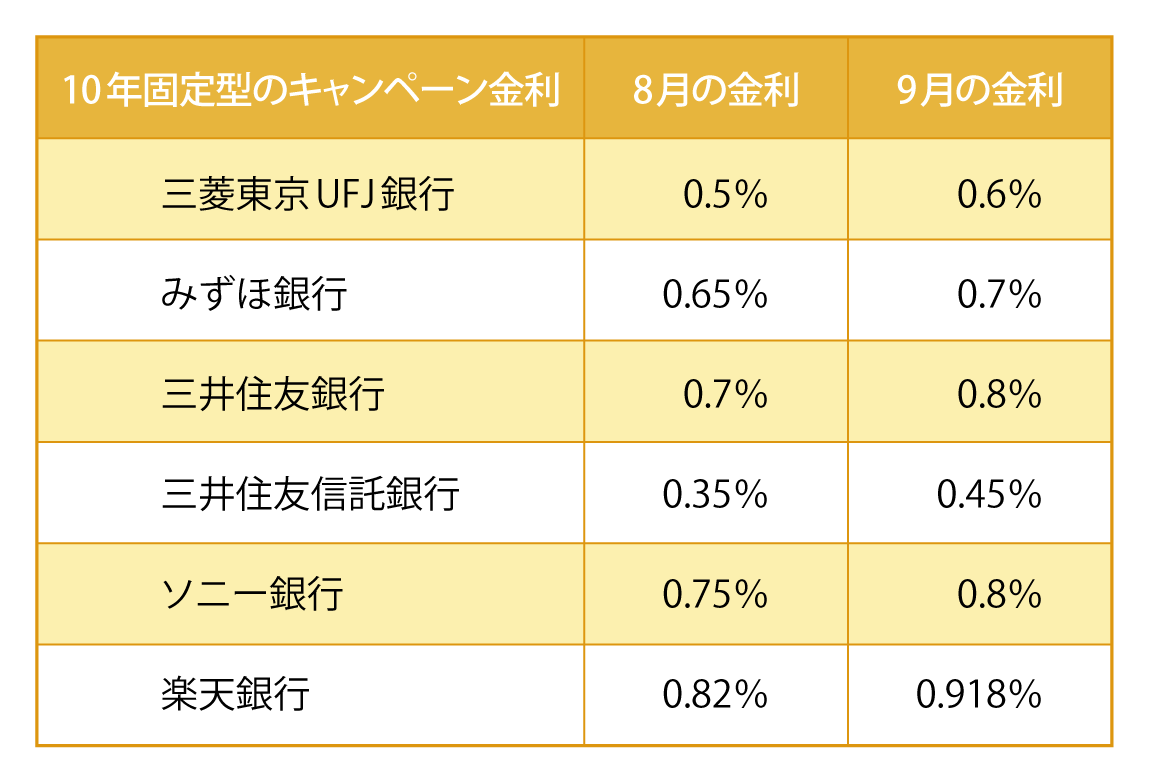

大手銀行各行は長期金利が上昇していることを踏まえ、9月から適用する10年固定型の住宅ローンの金利を、5カ月ぶりに引き上げました。

金利上昇によるリスクにどう対応するか?

今回は住宅ローンの借り換えを取り上げます。![]()

1 住宅ローン金利をめぐる状況

マイナス金利の影響で、8月には過去最低金利を更新していた住宅ローンですが、長期金利が上昇傾向に転じたため、大手銀行各行が5カ月ぶり9月より住宅ローンの金利を引き上げました。金融緩和政策が不透明になったという見方から10年固定金利型の指標となっている10年国債の金利が上昇した事が要因です。

変動金利型に関しては、基準となる短期金利の水準に変化がなかったため、8.9月とも同水準となっています。

住宅ローンの借り換えについては、過去最低金利を更新していた影響で、申し込みが各銀行で急増し、住宅ローンの実行までに2カ月程度かかる場合もあるようです。

住宅ローンの借り換えについては、過去最低金利を更新していた影響で、申し込みが各銀行で急増し、住宅ローンの実行までに2カ月程度かかる場合もあるようです。

2 住宅ローンを選ぶポイント

借り換えの場合も、新規購入の場合も、金利以外にも注目しましょう。

1 保証料

保証料を取らない金融機関も増えていますが、主にメガバンクでは保証料がかかります。(借入1,000万円返済期間20年で15万円程度)

2 団体信用保険(団信)

ここ数年は、団信の医療保障の内容で差をつけようとする金融機関が増えています。

ここ数年は、団信の医療保障の内容で差をつけようとする金融機関が増えています。

3大疾病保障団信、がん保障団信などいざという時に住宅ローン残高が「1/2」になる場合と「0円」になる場合、また保険料について金利0.1%~0.3%程度が返済額に上乗せされる場合など、各金融機関により条件が異なります。金利に上乗せする場合は、総返済額が増える事をお忘れなく。ご自身の加入している生命保険の死亡・医療保障の内容と併せて、検討しましょう。

3 繰上返済

3 繰上返済

各金融機関により条件が異なります。

手数料がかかるか?

いつでも返済できるか?

最低返済金額はいくらか?

インターネットで手続きできるか?

など利便性を確認しましょう。

3 固定金利 vs 変動金利

固定金利

固定金利

10年固定金利が主流ですが、金融機関によっては20年固定金利で1%程度の場合も。返済額が長期間固定されるので、ライフプランが立てやすくなります。

変動金利

現在の金利の低さは魅力的ですが、これから常に金利上昇のリスクを考えなければなりません。

資金に余力があり、金利上昇時に繰上返済などで対応できる場合を除き、避けた方が良いでしょう。

4 借り換え vs 繰上返済

4 借り換え vs 繰上返済

借り換え

住宅ローンの新規申し込みと同様の手間と時間、諸費用がかかります。

繰上返済

圧倒的に手続きが簡単です。直接元本返済にあてられるので総支払額が減り、期間短縮や月々の返済額を減らす事ができます。

メリットは大きいのですが、繰上返済をしすぎて手元に現金が残らず、家計(ライフプラン)に影響が出る場合もあります。

借入期間が長く、借入残高が多い場合は、まず借り換えを検討しましょう。条件も違い、審査もあるので、いくつかの銀行で試算してもらうとよいでしょう。

借入期間が短く、借入残高が少ない場合は、金利上昇のタイミングに合わせて繰上返済すると、家計(ライフプラン)への影響を抑える事ができます。

5 住宅ローン控除制度を活用しよう

住宅借入金等特別控除(住宅ローン控除)制度とは、住宅ローン等を利用してマイホームの新築、取得又は増改築等をした場合、10年間にわたって、年末の住宅ローン残高の1%が所得税額から還付される制度です。居住のタイミングによって控除額の上限が異なりますが、最大年間50万円が還付されるため、メリットの大きい制度です。

新規に住宅ローンを申し込んだ際には利用している方が多いと思いますが、借り換え後にも引き続き利用する事ができます。以下のポイントに注意しましょう。

ポイント① 借り換えの後の返済期間を10年以上にする

借り換え時に10年以上返済期間を残しておかないと、住宅ローン控除をうけられなくなります。

ポイント② 繰上返済するなら1月に

住宅ローン控除額が確定するのは毎年12月末なので、1月に繰上返済を実行すれば控除額を大きくできます。

ポイント③ 金利1%未満なら住宅ローン控除終了まで繰上返済しない

住宅ローン控除は借入残高の1%の所得税が還付されるため、支払う金利が1%未満なら、戻ってくる所得税の方が多くなります。但し、住宅ローン残高が住宅ローン控除の対象額を上回っている場合は、繰上返済を優先してもよいでしょう。

まとめ

「金利はこれ以上、下がらない」

時期の問題は別として、今後金利は上昇するでしょう。

低金利に慣れてしまうと少しの金利上昇でも、返済額が増えて家計に負担が重くのしかかる事があります。金利上昇リスクをあなどらず、この機会に現状を確認し、住宅ローンの新規申し込み・借り換えなど早めに対応しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回

10/21(金)14:00~15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028 E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“住宅ローンの借り換え” に対して1件のコメントがあります。

コメントは受け付けていません。