教育資金の一括贈与の非課税措置ってどんなもの?

教育資金の一括贈与は、父母が子に、祖父母が孫に(子・孫は30歳未満)教育資金を一括贈与しても1,500万円(学校等以外に支払う金銭については、500万円)までは贈与税がかからないというものです。この非課税措置は平成31年3月31日までの贈与が対象です。

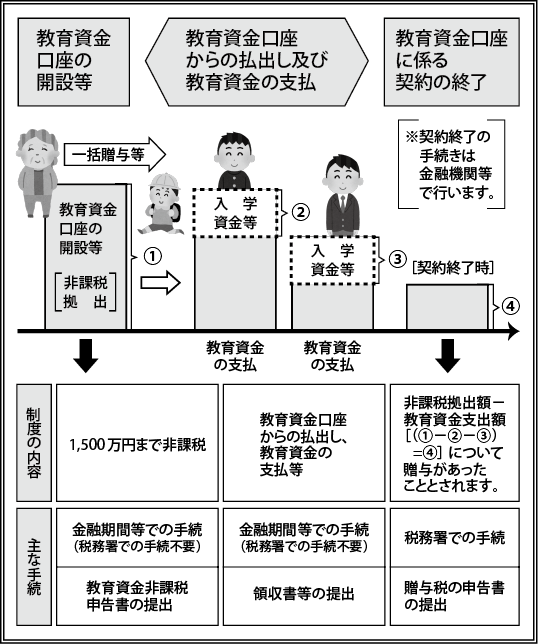

手続きの流れ

◎父母・祖父母(贈与者)が金融機関に子・孫名義の口座を開設し、教育資金を一括して拠出します。

◎教育資金の使途は金融機関が領収書等をチェックし、書類を保管します。(贈与を受ける子・孫が30歳に達した日の翌年3月15日後6年を経過する日まで)

◎子・孫が30歳になれば口座は終了します。30歳に達した日に残額があれば、贈与があったものとして贈与税が課税されます。子・孫が死亡した場合に残額があれば、これに対しての贈与税は課税されません。

●教育資金とは…学校等に支払われる入学金、授業料、入園料、保育料等をいいます。また学校等以外に支払う金銭で学習塾、通学定期代、留学渡航費等も該当します。(図表参照)

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“教育資金の一括贈与の非課税措置ってどんなもの?” に対して1件のコメントがあります。

コメントは受け付けていません。