来年以降の確定申告に向けて

そろそろ平成27年分の確定申告の本番となってまいりましたので、 進行年度である平成28年以降に実施される又は実施される予定(税制大綱)の 改正項目をピックアップしてみました。

所得税

1 給与所得控除の上限額の縮小

平成28年から年収が1,200万円超の場合の給与所得控除額が230万円に、平成29年から年収が1,000万円超の場合の給与所得控除額が220万円に縮小されました。

2 NISAの拡充

◎ジュニアNISAが平成28年4月1日から始まります。

(20歳未満の者の非課税口座で、年間投資上限額は80万円)

◎現行NISAの投資上限額が平成28年から、年間120万円(現行100万円)に引き上げられました。

3 空き家に係る譲渡所得の特別控除の特例を創設(税制大綱より)

相続開始時より3年を経過する日の属する年の12月31日までに、被相続人の居住用家屋を相続した相続人がその家屋(土地を含む)を譲渡した場合には、居住用財産の譲渡所得の3,000万円控除(一定要件あり)を適用することができます。(平成28年4月1日から平成31年3月31日までの譲渡が対象)

4 住宅の三世代同居改修工事等に係る特例の創設(税制大綱より)

自己所有の家屋に三世代同居改修工事等をして、平成28年4月1日から平成31年6月30日までに居住の用に供した時は、次のいずれかの特例を適用できます。

⃝ローン(償還期間5年以上)の年末残高(1,000万円を限度)に一定割合を乗じた金額を5年間税額控除

⃝三世代同居改修工事の標準的な費用相当額(250万円限度)の10%相当額を税額控除

5 通勤手当の非課税限度額の引き上げ(税制大綱より)

平成28年1月1日より現行月額10万円が月額15万円に引き上げられます。

6 医療費控除の特例(税制大綱より)

平成29年よりセルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除が創設されます。控除対象金額は、スイッチOTC薬の購入対価から1万2千円を控除した金額(8万8千円が限度)で、現行の医療費控除とは選択適用となります。

贈与税

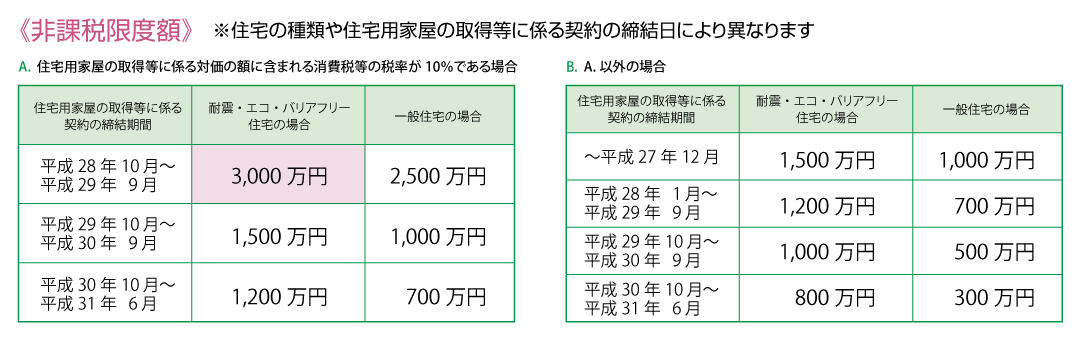

1 住宅取得等資金に係る贈与税の非課税枠の拡大

平成27年1月1日から平成31年6月30日までの間に父母や祖父母など直系尊属からの贈与により、住宅取得等資金を取得した場合において、一定の要件を満たすときは、表A又は表Bの非課税限度額までの金額について、贈与税が非課税となっています。最大非課税限度額3,000万円が適用されるのは、住宅用の家屋の新築等に係る契約の締結日が平成28年10月1日から平成29年9月30日までの間の契約で、かつ、住宅用の家屋の新築等に係る対価の額又は費用の額に含まれる消費税等の税率が10%である場合です。

不動産の購入、売却、改修等は計画してもすぐに実現できるものではありませんので、税制改正も踏まえて、より有利な条件で実行できるよう早めに計画を立てることが重要となってきます。何か思いつくことがございましたら、ご遠慮なくご相談下さい。

神奈川県川崎市で税理士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします