新NISA(少額投資非課税制度)年齢や目的に合わせた商品選び

来年より拡充される新しいNISA制度。

今回は、アセットアロケーションとリスク許容度の考え方、自分の年齢や目的に合わせた活用法についてお話しします。

1 分散投資とアセットアロケーション

アセットアロケーションとは?運用する資金を国内外の株や債券などにどのような割合で投資するのかを決めること

将来を予想することは誰にもできません。異なる資産を組み合わせることにより、経済や金利の変化に備え、資産の偏りによる一方的な下落リスクを低減する事ができます。安定志向であっても、海外債券・国内外株式などにも目を向けた方がより良い資産分散になります。

例えば、国内株式・国債などを保有している人は、海外の資産の組み入れを。

不動産の割合が多ければ、REITの割合を低く抑えるなど。

経済情勢などにより、保有資金の増減、リスク許容度など変化します。

定期的な見直しも必要です。⇒ リバランス や リアロケーション

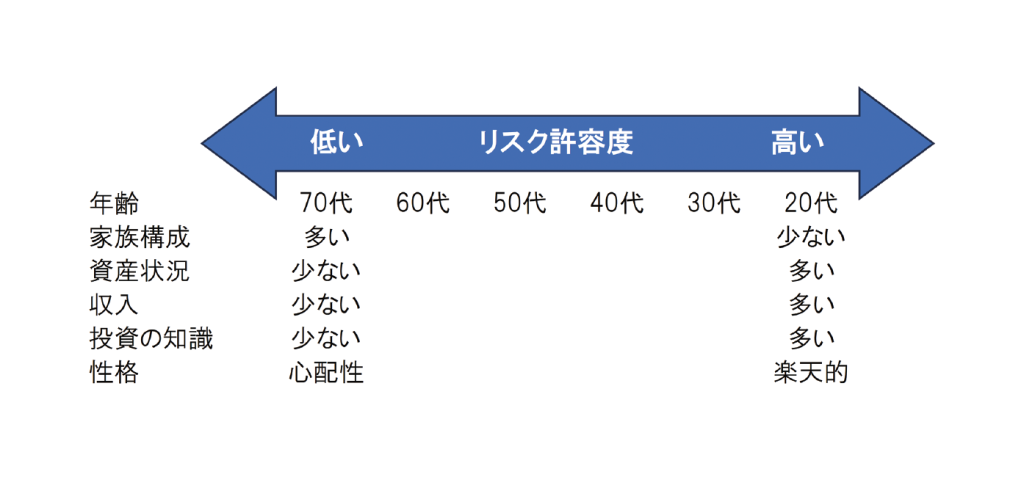

2 リスク許容度とは?

どれくらいのリスクをとることができるか、年齢・家族構成・資産状況・収入・投資の知識や経験・性格などから、自分のリスク許容度を考えることができます。リスクは低い方が良いですが、その分リターンも低くなります。他の資産をどれくらい持っているか、運用期間がどれくらいあるか、考慮する必要があります。

3 リスク許容度に合わせた投資法

一般的に、リスク許容度が低いなら債券利息や株式の配当などインカムゲインを目的とする投資、リスク許容度が高いならキャピタルゲイン(譲渡益)を狙う投資を中心に考えるとよいでしょう。

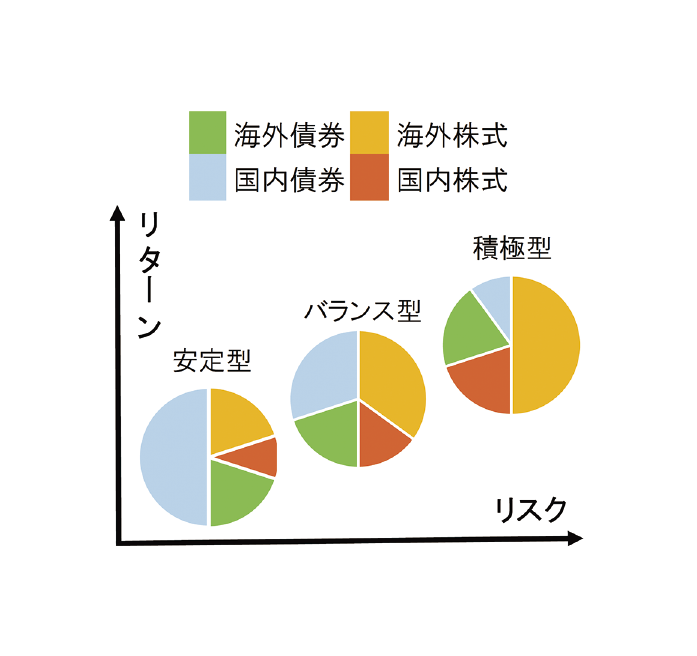

銀行や証券会社では、商品選択の前にリスク許容度を確認し、その結果に応じた商品を提案するのが一般的です。運用会社が用意するリスクの異なる3~4種類のポートフォリオのメニューの中から、投資家が年齢や自分のリスク許容度に合わせて選択します。

リスクが低く、高いリターンの商品は基本的にはありません。リスクを低くしようとすると国内債券の割合が増えます。コストをかけて国内債券が多い安定型ファンドを保有するより、個人向け国債+国内外株式ファンドで金額を調整する方が合理的とも言えます。

4 年代別の商品選びのポイント

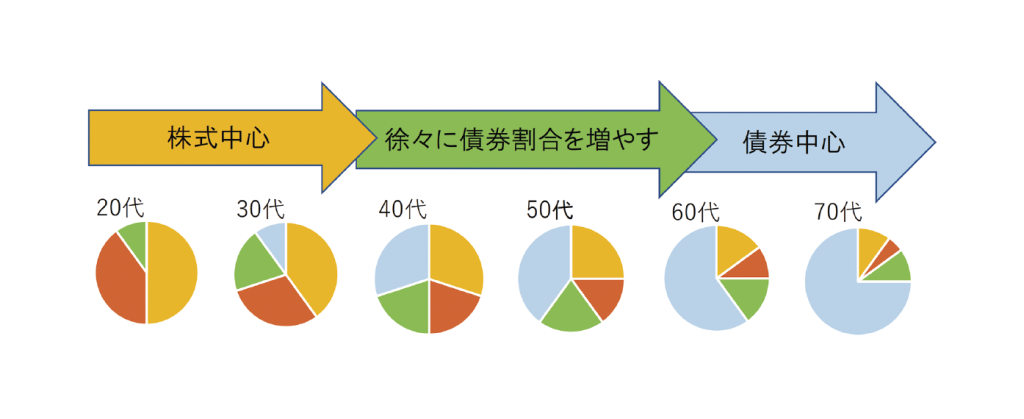

年齢が若い時は運用期間が長く取れるので、リスクは大きくても長期的には高いリターンが期待できる株式の組み入れ比率を高めた積極運用ができます。一方、年齢が上がるにつれて運用の期間が短くなるため、債券運用などの組み入れ比率を増やした安定運用に資産配分を変えていくのがセオリーです。このような資産の組み替えをリアロケーションと言います。

5 目的に合わせた活用法

① 定期的な収入

目的:

給与収入や年金など家計を補う

ボーナスとして、楽しみの費用に

◆ 新NISA 成長投資枠の活用

継続して配当が見込まれる安定した資産・企業への投資

自分がよく利用する企業への投資(配当+株主優待)

個別株式:高配当銘柄・バリュー株、高配当株式ファンド、海外債券を含む高分配ファンド、REIT(不動産投資信託)

※ 毎月分配型はNISAの対象外

❖ 配当金・分配金の支払日を組み合わせ、毎月・2カ月ごとなど、収益を得られる仕組みをつくると良いでしょう。

❖収益を得られる仕組みを作り、自分で活用しつつ、次世代に引き継ぐこともできます。

◆ まとまった資金がある人、余裕資金での運用に向く

② 成長への投資

目的:

資産を増やす、楽しみ、企業への応援

◆ 新NISA 成長投資枠の活用

成長が期待できる企業・市場・国への投資

応援したい企業への投資、話題の分野、成長産業への投資

成長(グロース)株/成長株ファンド、新興国株式/新興国株式ファンド、テーマ型ファンド

❖ 成長株式・新興国株式は、流動性に乏しく価格の変動が大きい(リスクが高い)ため、利益を得るのに時間がかかります。テーマ型の場合は、流行があるので、購入・売却のタイミングに注意が必要です。

◆ 自分で情報収集し、投資判断ができる人向き

余裕資金での運用に向く

①②の場合、一括投資の場合はタイミングリスクがあるので、つみたて(分割)での購入もおすすめです。

③ 資産形成

目的:

老後の生活資金、10年以上先に使う費用

教育資金(大学進学費用など10年先の費用)など

◆ 新NISAつみたて投資枠の活用毎月自動買付

金融庁が選別した「つみたて投資に適した商品」

長期投資向けの投資信託で、手数料が安い商品が揃う

純資産額が50億円以上あり、資金の流出が少ない商品

ドルコスト平均法による平均取得単価の引き下げ効果

商品選択のポイント

❖ 成長する市場へ投資しましょう。

❖ 値動きの激しい(リスクが高い)商品の方が、ドルコスト平均法での効果を得やすくなります。

❖ 継続する事が重要!無理のない積立額を設定しましょう。

◆ どの世代でもOKです。相場の変動に一喜一憂する必要はありませんが、1年に1度は資産のチェックをしましょう。

◆ 資金化のタイミングは重要です。一度に資金化するのではなく、使う時期に合わせて、できる時に利益確定することも大事です。

つみたて投資枠は、なぜ投資信託による積立なのか?

投資信託による「資産の分散」とつみたて(定時定額購入)による「時間の分散」により、価格変動の大きな株式や海外商品への投資のリスクを低減することができます。

まとめ

最近ではゴールベースアプローチ(GBA)の考え方を取り入れる金融機関が増えています。最初にゴールとゴールに達するまでの目標を設定し、逆算して必要な投資金額・運用期間・目標運用利回りなど割り出していく手法です。ゴールは決まっていても、アプローチの仕方は様々で、自分で選択することができます。ここでもポイントとなるのは、資産状況や投資可能期間、リスク許容度です。年齢や目的に合わせた商品選びを心がけましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}