住宅ローン 金利上昇に対応するには?

クローバー通信 No.213

昨年12月、日銀が長期金利の変動幅の上限を0.25%から0.5%に引き上げたことで、固定型の住宅ローン金利が上昇しました。

一方変動金利は、短期金利に連動しており、日銀の金融緩和政策の継続により歴史的な低水準に据え置かれています。

しかし日銀に政策転換への圧力も高まっており、これから住宅ローン金利が上昇していく可能性があります。

金利上昇に備えて、シミュレーションをしてみましょう。

1 住宅ローンを取り巻く環境

住宅金融支援機構による住宅ローン利用者の実態調査によると、2021年10月から2022年3月に借入したうち、変動型が73.9%、固定期間選択型が17.3%、全期間固定型が8.9%を選択しています。金利が低下し続けてきた状況と月々の返済額の安さから変動金利を選ぶ割合が多いようですが、日本の厳しい財政状況の中、金利上昇リスクがあることを忘れてはなりません。

米国では急激なインフレにより、住宅ローン金利は2020年の2%台から2022年に7%台まで跳ね上がりました。お隣の韓国でも、5%〜8%台まで上昇し、住宅ローン破産者の増加が懸念されています。金利上昇に加えて、不動産価格は2022年7月をピークに下落し、家を売ってもオーバーローン(住宅ローンが完済できない状態)になってしまうケースも少なくないようです。日本では同じことが起こる可能性はないと言えるでしょうか。

住宅ローンは返済期間が長く、その期間中、変動金利が低いまま推移するのか予測する事は専門家でも難しいことです。見直しをするには、目先の金利や返済額だけで判断するのではなく、将来の家計を予測して判断する必要があります。固定金利型は[金融機関]が、変動金利型は[個人]が、金利上昇リスクを負っています。金利が低い今だからこそ、金利上昇のリスクを理解し、対応しましょう。

2 融資のタイプと金利の影響

① 変動金利型短期金利に連動

借入時の金利は一般的に固定金利型に比べ低く、現在では0.5%を切る金融機関も珍しくありません。

金利変更は年に2回行われますが、月々の返済額の中で元本返済と利息の割合で調整していきます。金利が上昇すれば、利息の占める割合が増え元本返済が進まず、総返済額が増えていきます。

また5年間金利を維持する「5年ルール」、125%以上の返済額にならない「125%ルール」が設定されていますが、金利が一定以上に上昇した場合、「未払利息※」が発生する恐れがあります。

② 固定金利期間選択型

一定期間の返済額だけ確定できます。固定金利期間終了後は、変動金利型か固定金利選択型の再設定となり、金利が上昇した場合返済額も増加します。特約期間中は金利の影響は受けませんが、特約期間終了後に「優遇金利の終了」+「金利の上昇」の2つの影響を受ける可能性や、変動金利型のように125%ルールがない為、月々の返済額が大幅に増える可能性があります。

③ 全期間固定金利型長期金利に連動

借入申込時又は契約時に全返済期間の適用金利が決まり、全期間の返済額を確定できます。借入期間中、金利上昇の影響は受けることがなく、長期にわたるライフプランがたてやすいのがメリットです。

ただし、変動金利型に比べ金利が高い為、月々の返済額の負担が大きいのが難点です。収入とのバランスをみて判断しましょう。

「未払利息」の仕組み

5年間は返済額は変わりませんが、その間に急激な金利上昇が起きて、半年ごとの金利見直しで適用金利が引き上げられると、利息額が返済額よりも多くなってしまう可能性があります。この返済額を上回った部分の金額が一般的に「未払利息」と呼ばれます。未払利息に対して更に延滞利息がかかることはありませんが、通常返済と別に支払わない限り、返済終了時まで蓄積され、通常返済が終わっても、未払利息分のローンが残る可能性があります。

家計に余裕がない家庭ほど、月々の返済額がより少ない変動金利型を選びたくなりますが、わずかな金利上昇でも毎月のやり繰りの中では、負担が大きく感じます。

住宅ローンの返済額の変化が、家族のライフイベントの中で、出産・子育てなどお金がかかる時期に、大きく影響しないように借入額や返済方法を検討したほうが良いでしょう。

夫婦共働きでダブルローンが増えていますが、収入が減る場合・働けないリスクを考慮し、余裕を持った借入額にしておくことも大事です。

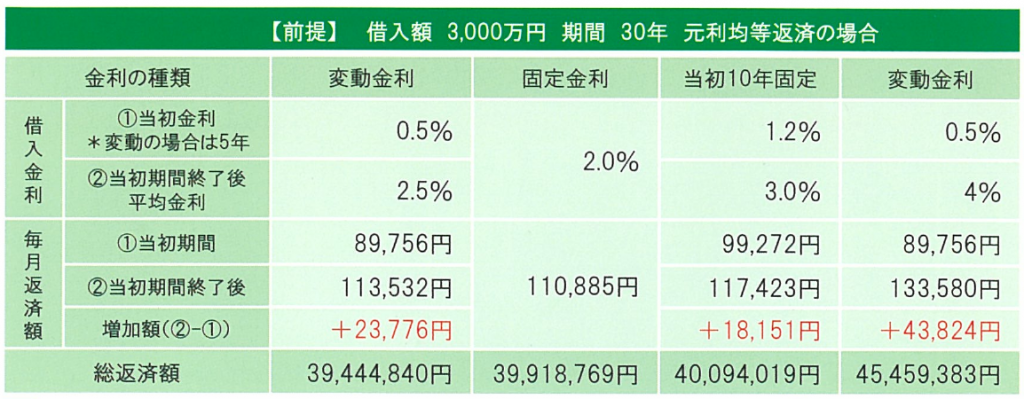

3 金利上昇のシミュレーション

4 対応策 ①繰上返済

ボーナス返済がある場合は、ボーナス返済分、固定金利と変動金利を組み合わせたミックスローンの場合は、変動金利分を優先しましょう。金利が上昇するタイミングで繰上返済をすると効果的です。

◇ 返済額軽減型

返済期間を変えずに毎月返済額を軽減できる。金利が上昇するタイミングで実行すると、金利上昇分の返済額を軽減できる可能性あり。

◇ 期間短縮型

毎月返済額を変えずに、繰上返済した元本に相当する期間だけ、返済期間が短縮される。

◆ ここに注意!

期間短縮型で繰上返済後に借り換えをする場合、元のローンの残存期間を超えてローンを組む事はできない為、年収条件が厳しくなったり、毎月返済額が多くなる場合があります。また、住宅ローン控除が適用できなくなる場合があります。

対応策 ②借り換え

借入期間が長い、これから教育費など家計の支出が増えていく見込み、家計に余裕がなく積立できない場合などは、固定金利への借り換えを検討しましょう。

変動からの借り換えでは、

① 月々の返済額が増える

② 新規ローン契約の為、諸費用(事務手数料、登記費用、司法書士費用など)が20万円程度かかる

③ 金融機関によっては保証料が必要となる(借入1,000万円返済期間20年で15万円程度)

④ 申請から手続きまで1カ月程度かかる

などデメリットもありますが、金利の影響を受けず返済額がずっと固定できるのは家計管理の点からも「安心」です。

まとめ

以前に比べ不動産価格が上昇しています。資産価値の高い物件は、海外からの投資もあり値崩れする事は少ないですが、それ以外の住宅に関しては、供給過多や空き家問題などから、数年後に大きく値下がりする可能性があります。金利上昇に備えて差額分をしっかり積み立てておくことができるか、家計に余裕がないのであれば、固定型で返済できる範囲の借り入れにとどめ、物件自体を見直した方が良いかもしれません。まだ低金利が続く間に、ライフプランと併せてしっかりとシミュレーションをしておきましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}