昭和51年のある衣料品卸問屋での出来事【Ⅰ-⑤】

エピソードⅠ ❺

社長は顔面蒼白だぞ

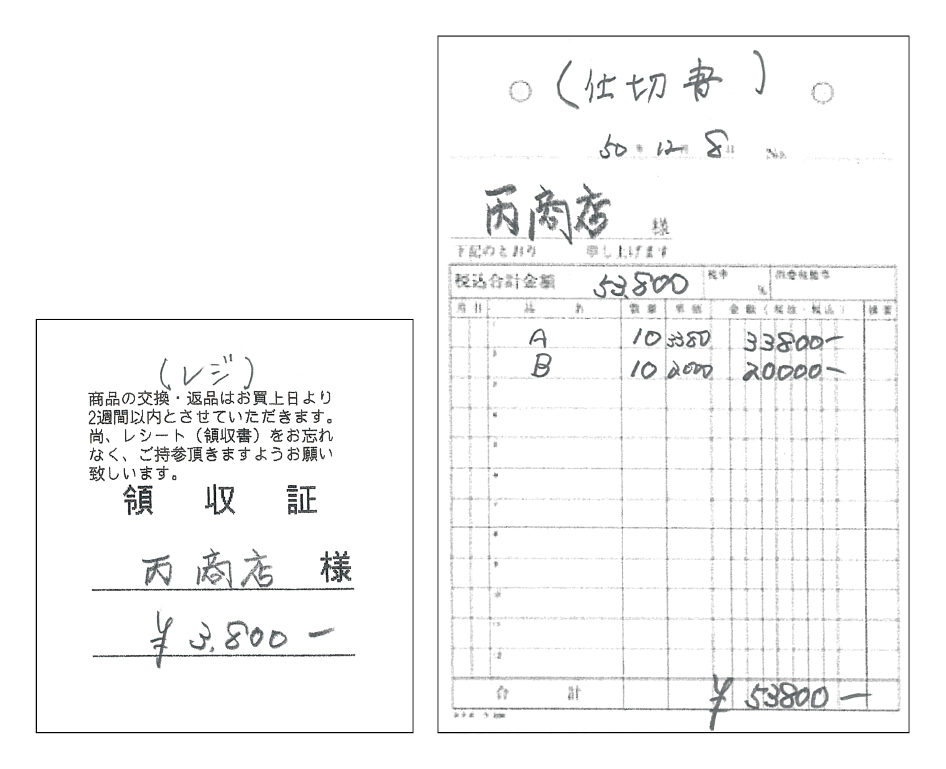

売上の一番多い月で前年の12月分のレジペーパーと仕切書との照合作業を開始した。丹念に照合作業を始めて約1時間以上経過したところで、思わずハッとする事実を発見した。なんと、仕切書の金額合計は53,800円と記載してあるにもかかわらずレジペーパーは3,800円と打ち込みのあるところを発見したのである。しかし、その日のすべてのレジペーパーと仕切書との照合作業が終了しないとこの事実を証明できない(消去法での調査➡正当な取引を全て消去していき最後に残った部分の不正取引を導き出す方法で、手間暇がかかるが正確な数字が証明できる調査法で主に査察調査で行う手法)ので、すべての照合を行った。その結果、仕切書の金額合計は53,800円と記入していた書類の担当印は社長の息子であることがわかった。にもかかわらずレジペーパーは3,800円と打ち込み、売上現金50,000円を除外していたのであった。かつ、この作業を7年分行うとなると膨大な作業時間が必要となる。

立会の税理士と社長にこの書類を見せて具体的に事実を突きつけたところ、社長の手がワナワナと小刻みに震えており、顔面蒼白となって怒っていることは明らかであった。つまり、社長は今日のこの瞬間まで、この事実を知らなかった上、社長はこの不正に関与していないことは明らかであった。

その売上除外の行為者が跡取り息子であったこと、今日まで、身近で売上操作が行われていた事実を知らなかったということ、しかも売上除外の不正行為を税務調査で若年の調査官に発見され、具体的に証憑等から指摘されたことが情けなく、やるせなかったのである。息子は常勤取締役であり、売上除外(法人税)と認定賞与(源泉所得税)のダブルパンチで、しかも重加算税が7年間の上、延滞税が追徴本税を納付までの期間課税されるのであった。

だが同情している場合ではない。時間はない。この状況下において、今後どのように調査展開をすべきか瞬時に判断し、的確に行動しなければならない。ここで、一気呵成に社長、息子を攻めるべきか、息子の部屋の現物確認や事情聴取か、社長に時間を与え、考えさせて真実を引き出すべきか迷っていた。経験豊富な先輩達から“機動的、効果的な調査を展開せよ”と檄を飛ばされていたからだった。

このようなときは冷静になり、先輩や信頼のおける上司に相談すべきではないかと思い、税理士へ「ちょっと、外へ出てきますので、ゆっくりと社長と相談して下さい。」と述べ、師走でごった返している一階へ降りた。路地を抜けて大通りまでゆっくりと歩きながら今後、どうすべきか考えた。だが、もう時間はない。ビルの向こうには夕闇が迫っていた。大通り沿いの電話ボックスをみつけ、10円玉を数枚入れ、上司に電話をかけた。そして今日の出来事を端的に報告するとともに、今後どうすべきか迷っている旨を伝えた。上司は「良くやった。現金売上除外の発見は素晴らしい。今から言うことをよく聞きなさい。」と指示された。私はほっと安堵し、そして決断した。

▶︎▶︎▶︎ つづきは2021年(令和3年)12月号へ ▶︎▶︎▶︎

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします