テレワーク関連手当と社会保険料・労働保険料の算定基礎となる報酬等・賃金

今年も、社会保険・労働保険の申告時期が近づいてきました。そこで今回は、テレワークを導入した際の交通費・在宅勤務手当の取扱いについてご案内いたします。

1 まずは基本の考え方

社会保険料・労働保険料等の算定基礎となる「報酬及び賞与(以下「報酬等」という。)」や「賃金」は、法律上(健康保険法、厚生年金保険法及び労働保険徴収法)、賃金、給料、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受ける全てのものであるとされています。

また、会社が負担すべきものを労働者が立て替え、その実費弁償を受ける場合、労働の対償とは認められないため、報酬等・賃金に該当しないこととされています。

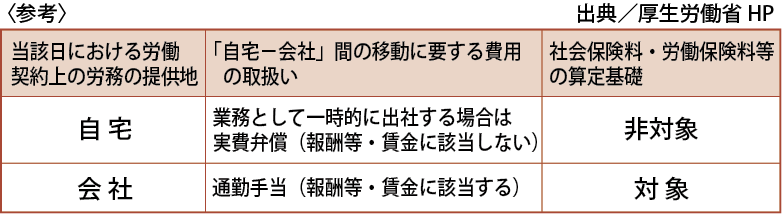

2 テレワーク対象者が一時的に出社する際に必要な交通費(実費)について

基本的に、当該労働日における労働契約上の労務提供地が自宅か会社かで、算定基礎に含めるか否かの取扱いが変わります。

❶ 自宅で仕事をする日に、業務命令により、会社に一時的に出社した場合の実費を会社が負担する場合は、原則として実費弁償と認められ、算定基礎には含まれません。

❷ 会社で仕事をする日に、自宅から会社に出社するための費用を会社が負担する場合は、原則として通勤手当として算定基礎に含まれます。

3 在宅勤務手当について

会社がテレワーク対象者に対し「在宅勤務手当」を支払う場合の基本的な考え方は次のとおりです。

❶ 在宅勤務手当が労働の対償として支払われる性質のものであり、通常必要な費用として使用しなかった場合でも返還する必要がないものは算定基礎に含まれます。

(例)会社が労働者に対して毎月5,000円を渡し切りで支給するもの。

❷ 在宅勤務手当が実費弁償に当たるようなものである場合は、算定基礎に含まれません。

(例)労働者が業務のために使用する事務用品等を立替払いにより購入した後、その購入に係る領収証等を会社に提出し精算する場合。

なお、テレワークについては、厚生労働省「テレワーク総合ポータルサイト」に様々な情報が掲載されております。ご関心のある方はぜひご活用ください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“テレワーク関連手当と社会保険料・労働保険料の算定基礎となる報酬等・賃金” に対して1件のコメントがあります。

コメントは受け付けていません。