相続財産の評価 路線価と限らず?

日本経済新聞によりますと、8月末の判決で東京地裁が路線価に基づく相続財産の評価を「不適切」としたのは、2012年6月に94歳で亡くなった男性が購入していた東京都内と川崎市内のマンション計2棟です。

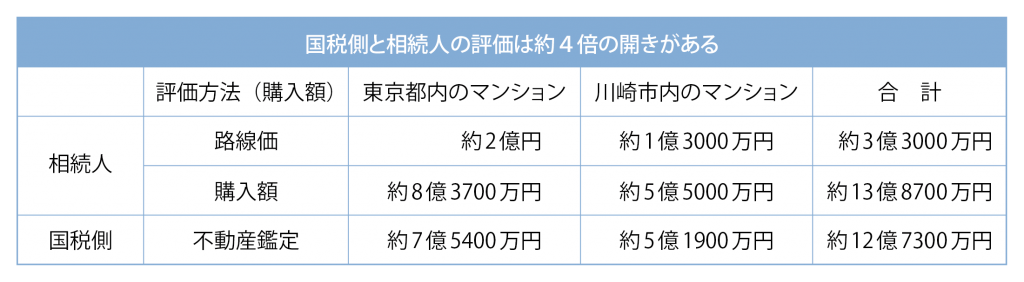

購入から2年半~3年半で男性が死亡し、子らの相続人は路線価などから2棟の財産を「約3億3000万円」と評価し、銀行などからの借り入れもあったため、相続税額を「ゼロ」として国税側に申告しました。ですが男性が購入した価格は2棟で計13億8700万円と、路線価の約4倍でした。国税当局の不動産鑑定でも2棟の評価は約12億7300万円で、路線価とはかけ離れていました。

このため国税側は「路線価による評価は適当ではない」と判断。不動産鑑定の価格を基に「相続税の申告漏れにあたる」と指摘し、相続人全体に計約3億円の追徴課税処分を行ったが、相続人らは取り消しを求めて提訴していたということです。

そもそも相続財産の評価については「時価」が基準となります。ところが一般的に土地の評価については、この時価が一概に適正なものかどうかを納税者側が判断できるものではないため、国税庁が定めた財産評価基本#通達に定められた方式に基づいて行ってきています。つまり、路線価がついている土地については路線価を基に評価し、路線価がついていない土地については固定資産税評価額に一定の倍率を乗じて評価します。

ただし、この財産評価基本通達には「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」という総則6項(財産評価基本通達第1章総則6項)があり、今回この規定を適用したということです。そもそもこの規定は、税法や税務当局の通達が、当初想定していなかった悪質な租税回避行為を摘発して、課税の公平を確保することを狙ったものであり「国税の伝家の宝刀」とも呼ばれております。ただ、どんな場合に宝刀が抜かれるのか明確な基準はありません。

今回、このような判決に至ったのには、

❶被相続人が90歳、91歳という相続開始直前とも言える時期において、銀行から借入れをし、その借入金で賃貸用不動産を取得したことで相続税の負担をゼロ(借入金と本件各不動産の購入がなければ、本件相続の課税価格は6億円超)としたこと、

❷その賃貸用不動産の財産評価基本通達による評価額と売買価額等が著しくかい離しているということに加え、銀行の貸出稟議書等から、相続税の節税のためにあえて借入れ及び不動産の購入を企画、実行したものと認められる、という事実関係、経緯によるところ

があります。

地裁の判決ですので、高裁⇒最高裁と訴訟は続くかもしれません。今後の裁判の行方が注目されるところです。

《参考文献・出典》

日本経済新聞2019年11月19日「路線価否定判決に波紋」

税務通信 2019年9月2日

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“相続財産の評価 路線価と限らず?” に対して1件のコメントがあります。

コメントは受け付けていません。