所得拡大税制〈中小企業の場合〉

従業員の給与を前年度より増加させると最大で増加額の25%を法人税から控除できます

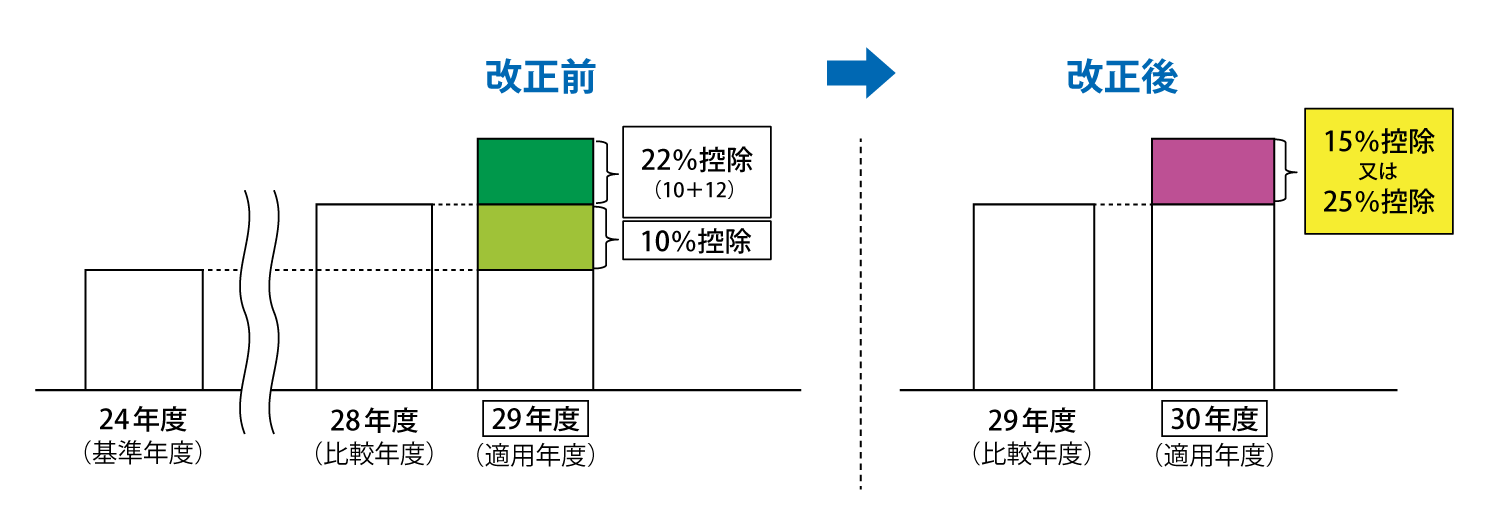

所得拡大税制が平成30年度改正で延長されましたが、その内容は大幅に改正されています。

基準年度(平成24年度)との比較が廃止され、継続雇用者の定義も見直しがされています。

従前には給与総額は前年度より増加しているものの、他の要件を満たさずに税額控除の適用ができなかった場合にも改正後は適用できるかもしれません。

もうすでに改正後の適用事業年度はスタートしています。追加された要件もありますので、まずは改正された内容を確認して計画的に税額控除の適用が受けられるよう準備しておきましょう。

概 要

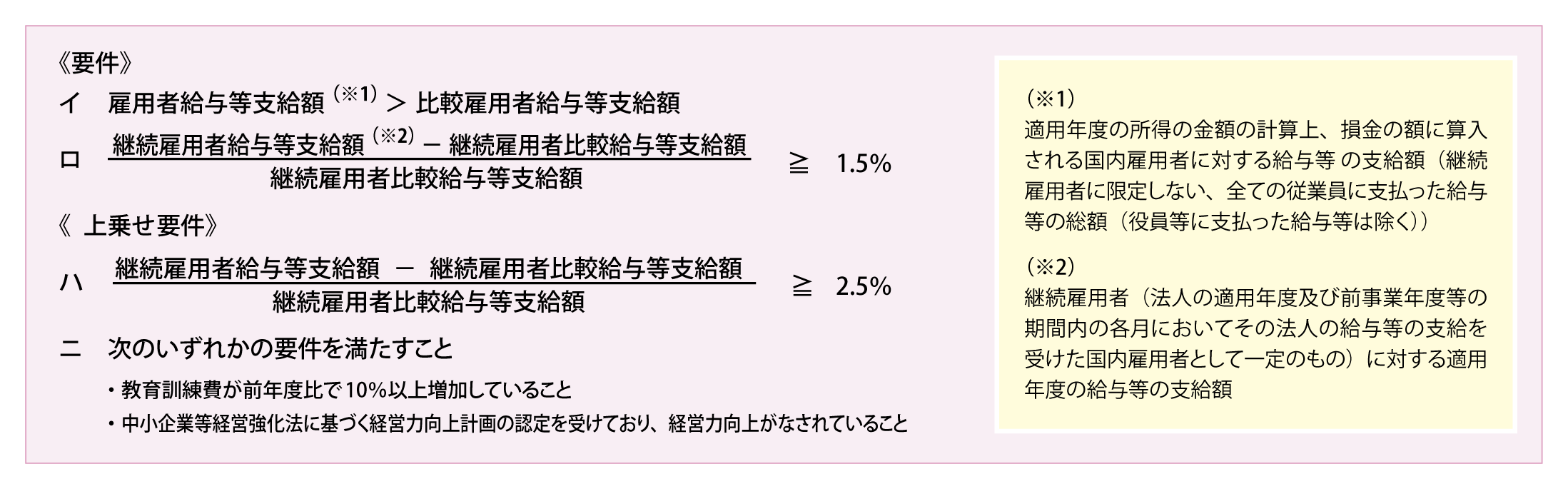

中小企業者等が、平成30年4月1日から平成33年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合において、次の《要件》のイ及びロを満たすときは、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の15%(次の《上乗せ要件》のハ及びニを満たす場合には25%)相当額の法人税額の特別控除ができることとされました。ただし、適用年度の調整前法人税額の20%相当額が限度とされています。

税額控除額

(雇用者給与等支給額 - 比較雇用者給与等支給額)×15%(注1)

ただし、法人税額の20%が限度

(注1)上記上乗せ要件を満たす場合には、25%

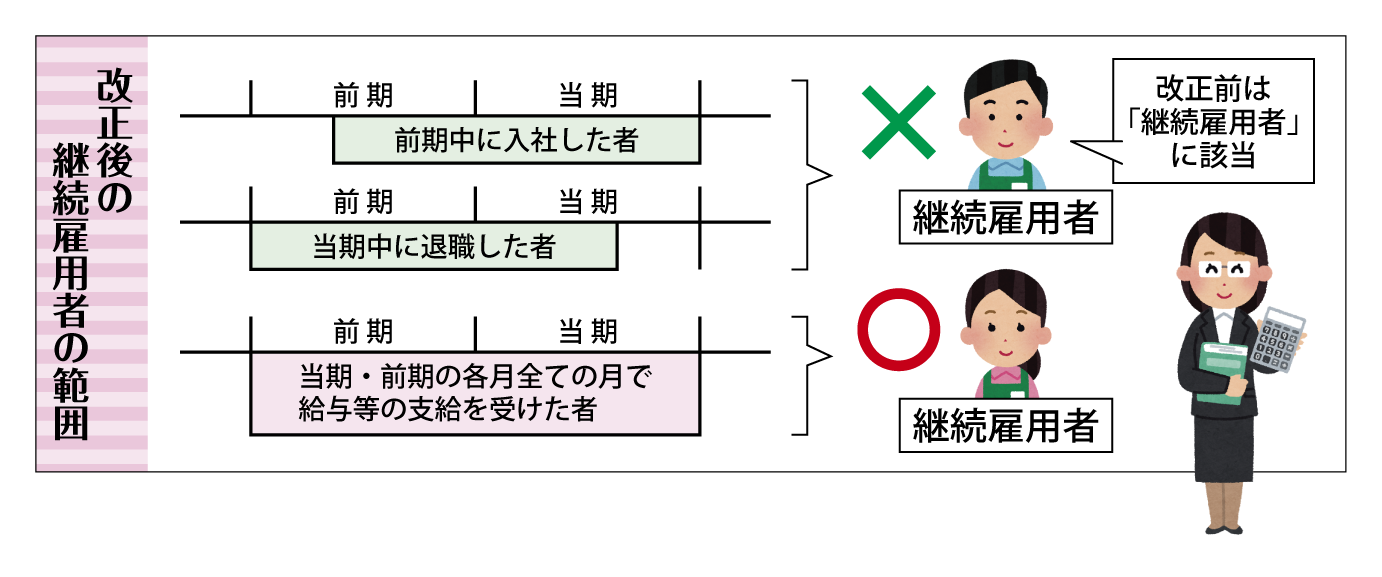

継続雇用者の範囲の見直し

現行の継続雇用者には、前年度中に入社した者や適用年度中に退職した者も含みますが、改正後は前年度の期首から適用年度の期末まで全ての月に給与等の支給を受けた国内雇用者となりますので、その範囲は縮小され、継続雇用者の把握も容易になります。

教育訓練費

上乗せの要件の一つに、教育訓練費の要件が追加されました。教育訓練費とは、法人がその国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用で一定のものをいいます。上乗せ措置の適用を受けるためには、その教育訓練費の実施時期や内容等を記載した書類を申告時に添付する必要があります。

なお、所得拡大税制の改正点のポイントをお知らせするために大分省略した説明となっていますので、詳しくは担当者までお問合せ下さい。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします