不動産は“どこ”をみる?

私道の相続税評価の問題 ②

今月号では、先月号でご案内した私道の相続税評価を考えるうえで興味深い裁判例がありますので、ご紹介します。

【平成26年10月15日東京地裁判決】

〈事案の概要〉

原告Xは、被相続人甲の子です。この相続人には妻乙とX、Xの兄弟姉妹A、Bがいます。

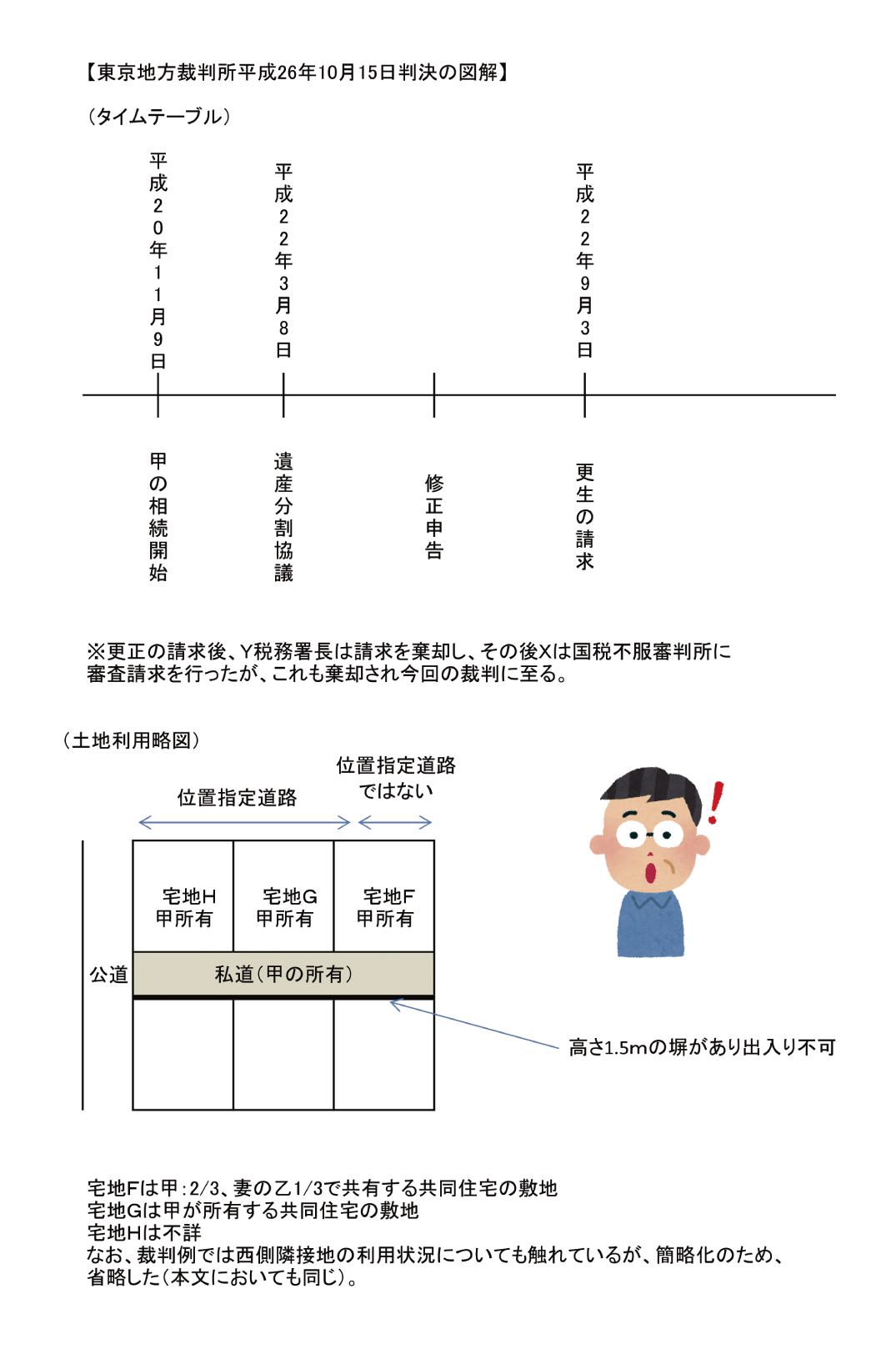

相続財産の中に下図(土地利用略図)で示すような私道があり、その私道の大部分は建築基準法42条①五に規定する位置指定道路でした。なお、裁判所の詳細な事実認定によると本件私道に直接出入りできる宅地の所有者は全て甲であり、その宅地上には甲及びその親族らが所有する共同住宅が建設され、賃貸の用に供されていました。

従って、私道を通行の用に供していたのは当該共同住宅の賃借人ということになります。裁判例におけるXの主張によればその利用者の範囲は100人以上に及んでいるとのことです。

平成20年11月9日に甲の相続が開始し、平成21年9月8日にY税務署長に相続税の期限内申告書を提出しました。その時点では遺産分割協議がまとまらず、未分割申告だったようです。その翌年の3月8日に遺産分割の協議がまとまったことから、Xは、修正申告書を提出しています。

ここまでの申告書では通達24前段の定めに従い、【私道の自用地として評価額×30%≒約1,600万円】で評価していました。

しかし、平成22年9月3日に本件私道の評価に誤りがあったとして、別途取得した不動産鑑定士の価格調査に従い、これを150万円(筆者注:自用地価格の約2.8%と推定される)として更正の請求(相続税の減額及び還付の請求)をしました(下図タイムテーブル参照)。

〈納税者の主張〉

納税者は、

①位置指定道路は、一般公衆の通行を受忍すべき公法上の義務を負担するとともに、建築基準法の制限(同法44条①)や道路交通法上の制限(同法76条、77条)にも服しており、私的財産としての利用が全くできないことはもちろん、法的にも極めて大きな利用制限を余儀なくされていること

②位置指定道路はその廃止及び変更の自由も厳しく制限されており(建築基準法45条①)、その性格は、公道に極めて近くなっていること

③本件私道は、いわゆる行き止まり私道であるが、実態をみれば、不特定の公衆によって共同利用されており、借地人、借家人及びその家族等、その利用者の範囲は100人以上に及ぶこと

④東京税理士会税務審査部は、いわゆる行き止まり道路について、不動産鑑定士からアンケートとして、評価を0円とすべき意見を表明していること

⑤地方公共団体における評価基準は建築買取価格の違いや競売評価実務において私道の評価は一定の幅をもって行われていることから、いわゆる通り抜け道路でない私道について、一律の評価割合を用いることが不合理であること

⑥本件私道の固定資産税評価額は0円であること

⑦地方公共団体における買取価格の違いや競売評価実務における建築基準法上の道路となっている私道の評価は通達24よりも低いこと

等から不動産鑑定士の価格調査結果である150万円は正当である旨を主張しました。

〈税務署の反論〉

これに対し税務署長は、

①位置指定道路が第三者を含む一般公衆の通行を許容する性質の道路であるとしても、そのような性質を有することと、現実に当該位置指定道路が不特定多数の者の通行の用に供されるかは、別の問題であること(筆者注:現地等を詳細に確認しなければわからない)

②位置指定道路であっても道路ではなくなる可能性は十分あり得ること

③通達24は特定の者の通行の用か、不特定多数の通行の用かで評価を区別すると規定しており、建築基準上の道路か否かは問題にしていないこと

④競売評価実務において建築基準法上の道路である私道の評価が特に低くなっているのは、競売市場の特殊性を勘案したものであること

⑤地価公示における地価調査において用いられる「土地価格比準表」でもその私道が共同私道か準公道かという利用状況の区分に応じた減価率を定めるのみで、殊更、建築基準法や道路交通法の制限により私道の評価を区分していないこと

等を理由に当初申告の約1,600万円が正当である旨主張しました。

原告の主張も税務署の反論も平行線、荒れそうな匂いがしますね。

結果は次号へ!

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします