地方消費税の仕組み

前号で、一般的に消費税と呼ばれるものは8%ですが、正確に言うと、国税である消費税6.3%と地方税の地方消費税1.7%で構成されているという説明をしました。

今月号では、地方消費税の仕組みについてご紹介します。

消費税は、1989年4月に3%の税率で導入され、以降徐々に税率はあがり、2014年4月より現行の8%、2019年10月には10%への税率引き上げが予定されています。

現行の8%の消費税は、最終的には6.3%が国へ、1.7%分が都道府県へ収められています。

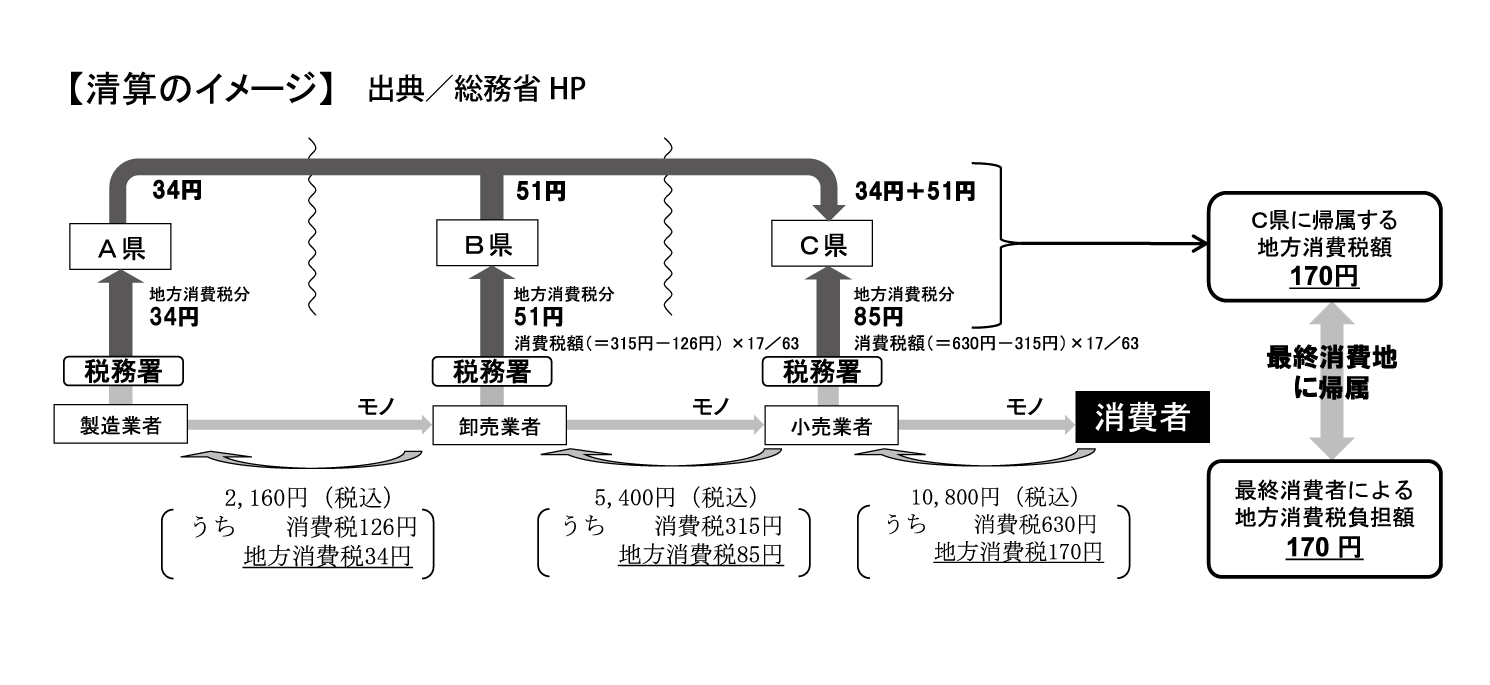

消費税・地方消費税の最終負担者は消費者であり、税収は「最終消費地(C県)」に帰属すべきです。しかしながら、日本の消費税・地方消費税制度においては、製造業者、卸売業者等の各中間段階で、それぞれの事業者等により、本店所在地の税務署(国)に消費税と地方消費税を一括して申告納付しています。その上で税務署(国)から所在都道府県に地方消費税相当額が払い込まれるため、「最終消費地(C県)」と「税収が一旦帰属する都道府県(A・B県)」との不一致が生じてしまいます。

その不一致を解消するために、一旦各都道府県に払い込まれた税収を、各都道府県間において一定の指標を用いて「消費に相当する額」を再配賦し清算しています。さらにその2分の1を都道府県から一定の基準により市町村にも交付しています。

このような仕組みで普段何気なく支払をしている消費税は国と都道府県の財源となっているのです。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします