不動産を取得したときの税金について

不動産を取得した場合、いろいろな税金がかかります。

1 印紙税

不動産売買契約書の売買金額によって、課される税額が異なります。売買金額が大きいほど印紙税額も高くなります。不動産流通を促進させようという観点から、平成30年3月31日までの間に作成される不動産売買契約書については、印紙税の軽減措置があります。印紙税は、原則として収入印紙を契約書に貼付して、消印(割印)を押して納税します。

平成26年4月1日から平成30年3月31日までの間に作成されるもの

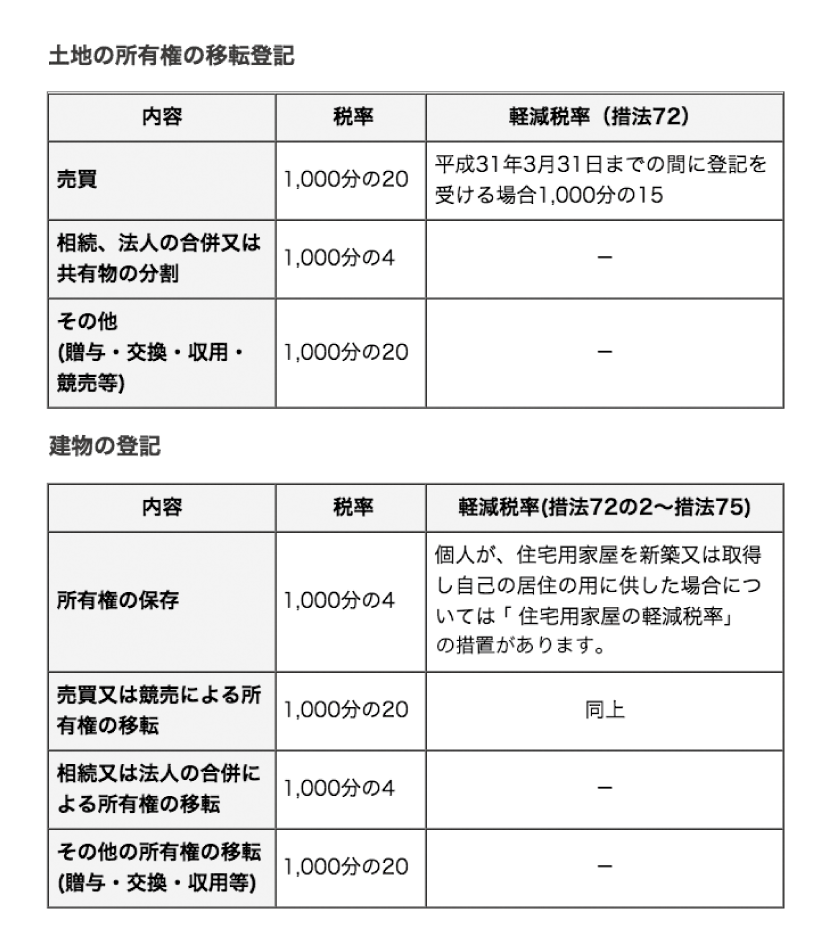

2 登録免許税

不動産を取得した事実を公示するため、所有権などの権利を登記する場合に登録免許税が課されます。登録免許税は、取得した内容によって税率が異なります。

登録免許税 =不動産の価額(固定資産税評価額)× 税率

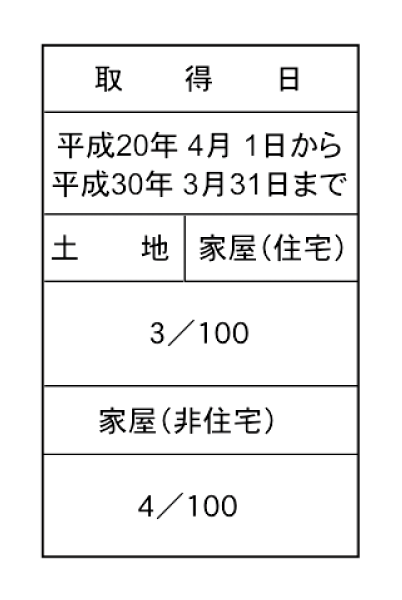

3 不動産取得税

売買・交換・贈与・建物の新築や増築などにより、不動産を取得した場合に不動産取得税が課されます。相続で不動産を取得した場合は、不動産取得税は非課税となります。

不動産取得税 = 不動産の価額(固定資産税評価額)× 税率

※平成30年3月31日までに宅地等を取得した場合は、不動産の価額×1/2を課税標準額とします。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“不動産を取得したときの税金について” に対して1件のコメントがあります。

コメントは受け付けていません。