使いやすくなった? スキャナ保存制度 ②

今月はスキャナ保存制度の要件となる改ざん防止措置と、それを維持するための社内体制の構築についてご説明したいと思います。

◆改ざん防止措置

次の①から④の要件を満たす必要があります。

①入力期間の制限

②タイムスタンプの付与(前月号参照)

③入力者等情報の確認…入力者やその者を直接監督する者の情報を確認できること

④ヴァージョン管理…訂正や削除を行った場合には、その事実及び内容のすべてを確認することができること

◆入力期間の制限

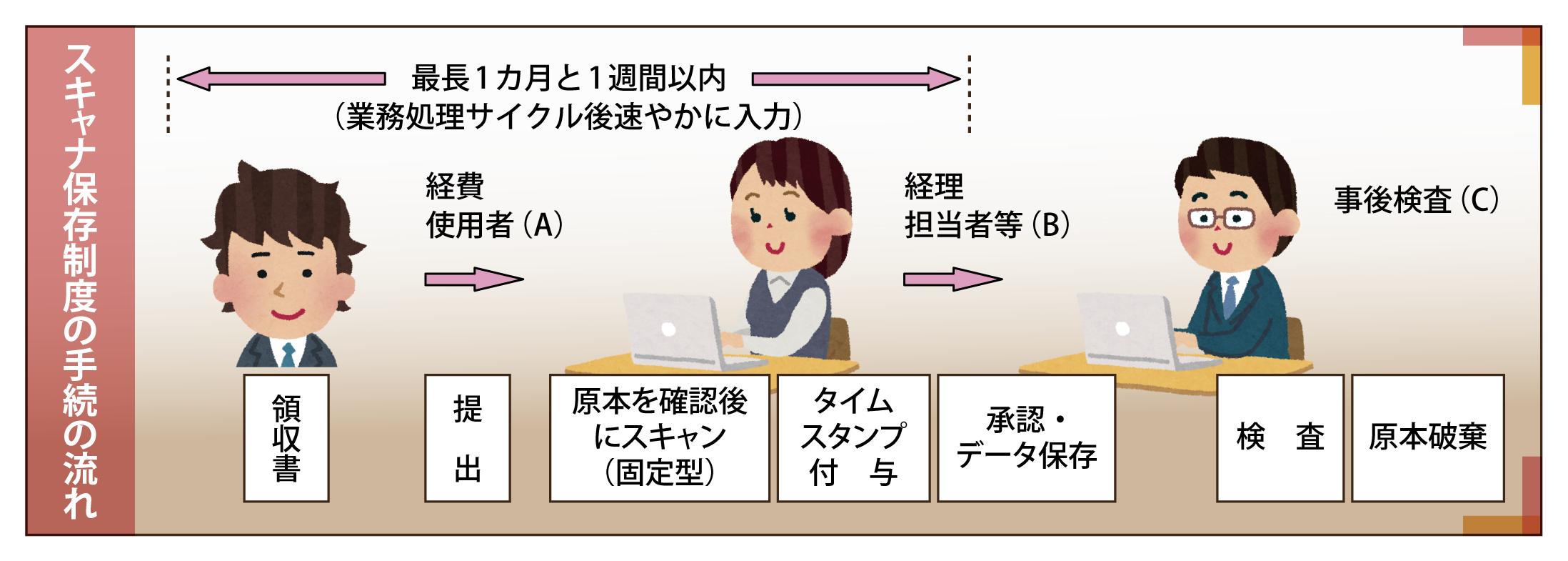

原則は速やか(7日以内)に入力しなければなりませんが、事務処理規定を定めている場合(業務処理サイクル方式)には、通常の業務サイクル(最長1カ月)後速やかに(7日以内)に入力すれば要件を満たします。

領収証の受領者がスキャンした場合は、特に速やか(3日以内)にタイムスタンプを付す必要があります。

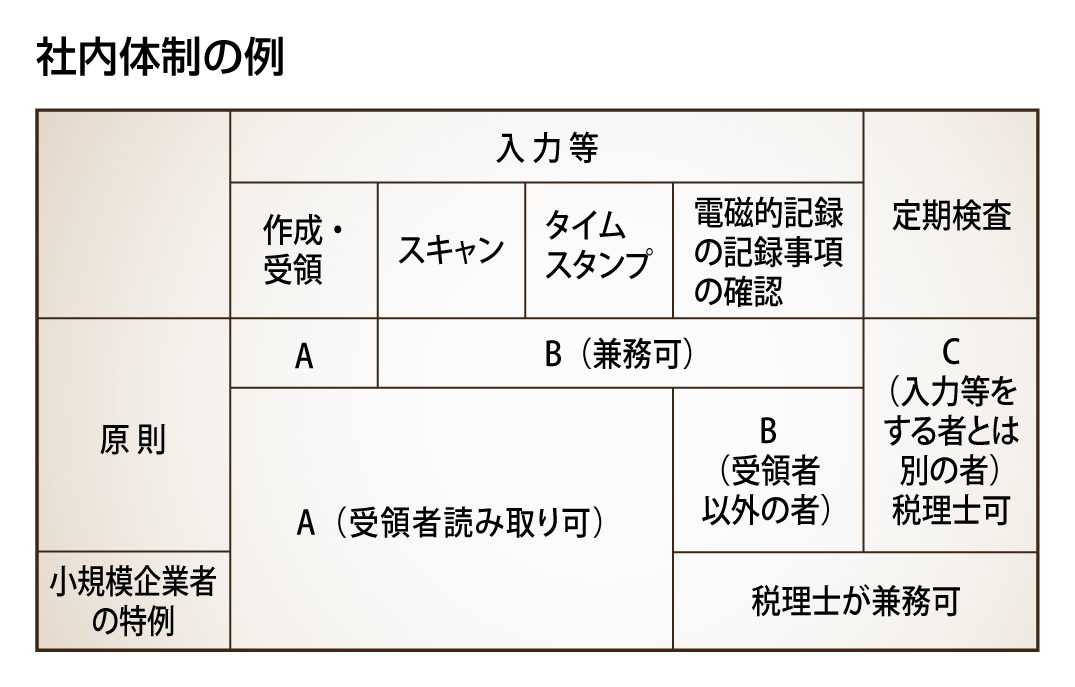

◆社内体制の整備

社内規定の策定作成から保存するまでの事務処理手順について適正な実施を確保するために、次の事項を記載した規定を策定し運用することと、システム関係書類の備付けが必要です。

イ. 相互けん制機能

相互に関連する各事務について、それぞれ別の者が行う体制(スキャン、原本との確認、タイムスタンプなど牽制機能が働く体制)

ロ. 定期的検査

各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続(定期的な検査までは原本は保存する)

ハ. 不備発生時の体制

各事務に係る処理に不備があると認められた場合に、その報告、原因究明及び改善のための方策を行う体制

社内体制については、平成28年度税制改正で小規模企業者〈注〉の特例が設けられ、定期的な検査を税務代理人が行った場合には上記イの相互けん制の要件は不要となりましたので社長一人の会社でも導入が可能です。

社内体制については、平成28年度税制改正で小規模企業者〈注〉の特例が設けられ、定期的な検査を税務代理人が行った場合には上記イの相互けん制の要件は不要となりましたので社長一人の会社でも導入が可能です。

〈注〉小規模企業者とは、中小企業基本法に定める小規模企業者をいい、おおむね常時使用する従業員の数が20人(商業又はサービス業については5人)以下の事業者をいいます。

また、スキャナデータと国税関係帳簿の記載事項との間には相互に関連性を確認することができるようにしておくこと(紐付)も必要です。

その他にも様々な要件がありますが、改正により実現可能な制度となってきたとは思います。当初タイムスタンプの付与に係るコスト負担が中小企業にとって導入を見合わせる最大のネックだと考えていましたが、実は要件を満たす社内体制を構築することや、入力(スキャン&タイムスタンプ)を決まった期限内に確実に実行することの方がハードルが高いのかなと思います。

スキャナ保存制度を導入するためには社内体制を見直すことが必須ですので、導入後には、その結果として経理の業務効率が格段とアップすることでしょう。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします