結婚・子育て資金の一括贈与の非課税措置ってどんなもの?

結婚・子育て資金の一括贈与は、父母が子に、祖父母が孫に(子、孫は20歳以上50歳未満)結婚・子育て資金を一括贈与しても1,000万円(結婚資金は300万円)までは贈与税がかからないというものです。この非課税措置は平成31年3月31日までの贈与が対象です。

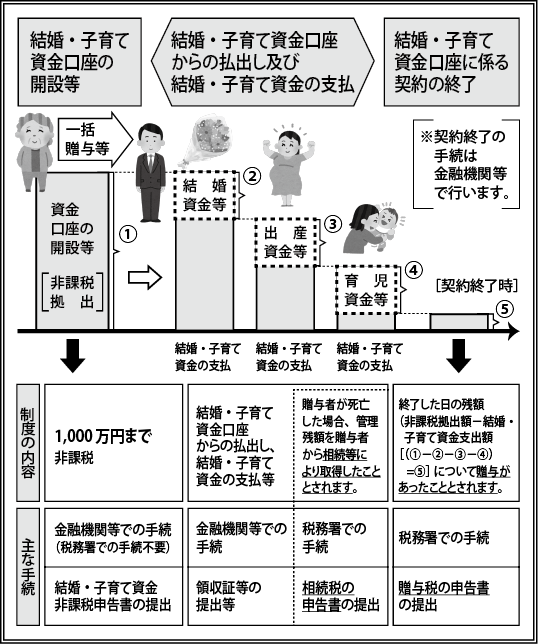

手続きの流れ

◎父母・祖父母(贈与者)が金融機関に子、孫名義の口座を開設し、結婚・子育て資金を一括して拠出します。

◎結婚・子育て資金の使途は金融機関が領収書等をチェックし目的の支出であることを確認し払い出します。

◎子、孫が50歳になれば資金口座に係る契約は終了します。50歳に達した日に残額があれば、贈与があったものとして贈与税が課税されます。子、孫が死亡した場合に残額があれば、これに対しての贈与税は課税されません。

また、父母・祖父母(贈与者)が死亡した場合に子、孫名義のこの預金に残額があれば、その残額は父母・祖父母の相続財産に加算して相続税の計算をします。

●結婚資金とは…挙式費用、新居費用

●子育て資金とは…妊娠費用、出産費用、子の医療費

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“結婚・子育て資金の一括贈与の非課税措置ってどんなもの?” に対して1件のコメントがあります。

コメントは受け付けていません。