平成27年分の確定申告から「財産債務調書」の提出制度が始まります

これまでも、各種の所得金額の合計額が2000万円を超える場合は、「財産及び債務の明細書」を確定申告書と一緒に提出していましたが、平成 27 年度税制改正により「財産債務調書」と名称も改まり、提出基準や記載内容が大幅に見直されました。

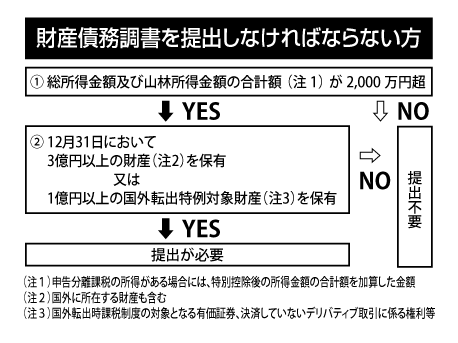

従前は所得金額が2000万円を超えると全ての方が「財産及び債務の明細書」を提出しなければなりませんでしたが、改正により、所得基準に加え財産の価額の基準を超えた方が提出義務者となります。

❖財産の価額とは

12 月 31 日における「時価」または 時価に準ずるものとして「見積価額」によります。

❖記載する財産及び債務とは

土地、建物、現預金、有価証券、貸付金、生命保険に関する権利、書画骨董、貴金属類、借入金、未払金などです。家庭用動産で一定金額未満のものは記載不要ですが、記載すべき財産及び債務については、種類、数量、価額、所在地などかなり詳細な記載が必要となっています。

❖インセンティブ

財産債務調書の提出制度にはインセンティブ措置が設けられています。

①提出期限内に提出した場合には、財産債務調書に記載がある財産又は債務に関して所得税・相続税の申告漏れが生じたときであっても、過少申告加算税等が5%軽減されます。

②提出が提出期限内にない場合又は提出期限内に提出された財産債務調書に記載すべき財産又は債務の記載がない場合(重要なものの記載が不十分と認められる場合を含みます)に、その財産又は債務に関して所得税の申告漏れ(死亡した方に係るものを除きます)が生じたときは、過少申告加算税等が5%加重されます。

❖提出に向けて

記載する内容が多岐にわたっていますので、提出が予測される方は事前の準備が必要だと思います。国税庁のHP(財産債務調書制度に関するお知らせ)にFAQ(PDF)が載っていますが、詳しくは担当者までご相談下さい。

神奈川県川崎市で税理士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします