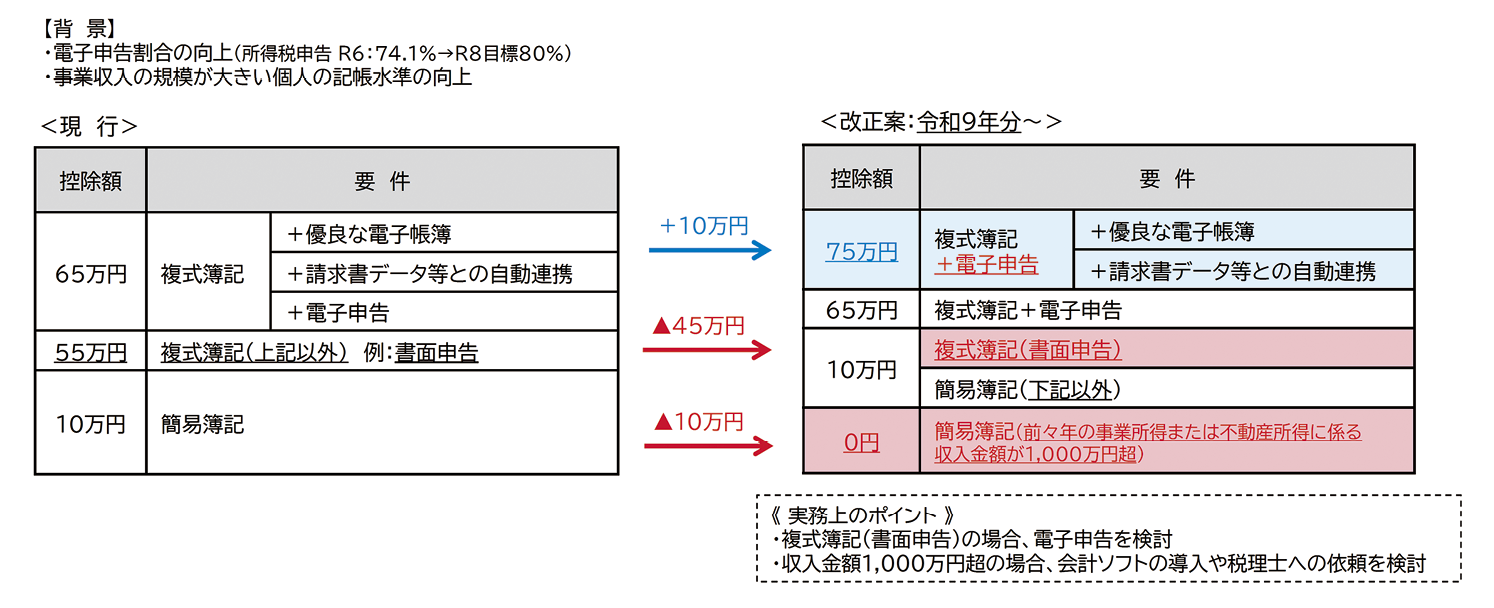

青色申告特別控除の見直しについて

令和9年分以後から、青色申告特別控除が大幅に見直されます。背景には電子申告割合の向上(令和8年80%目標)や、事業収入の規模が大きい個人の記帳水準の向上が目的とされています。

今回の改正は、受けられる控除額に大きな差のつく内容となっています。今までの控除額より減額されてしまうものもあるので注意が必要です。

1 最大控除額が「75万円」に拡充

これまで最大65万円だった控除額が、要件を満たすことで最大75万円へと引き上げられます。

【要件】

複式簿記+e-Taxによる電子申告。そして、優良な電子帳簿と請求書データ等との自動連携を行う方が対象となります。

2 「紙(書面)」申告は控除額が減少

これまで複式簿記であれば、紙の申告書でも55万円の控除が受けられましたが、この区分が廃止されます。

改正後、紙で提出する場合、控除額は10万円へと大幅に減額されます。現状の控除額を維持するためには、電子申告への移行が不可欠です。

3 「簡易簿記」への制限導入

前々年の収入金額が1000万円を超える場合、お小遣い帳のような「簡易簿記」では、10万円の控除も受けられなくなります。収入金額が1000万円超の場合は、会計ソフトの導入が必要です。

適用は令和9年分(令和10年3月15日までの申告分)からですが、今から「電子帳簿」や「電子申告」の準備を進めておくと安心です。要件を満たして控除額を維持・拡充させることが、将来の大きな節税へと繋がります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします