『研究開発税制』税額控除の具体例

研究開発税制の第3回目は、控除する法人税額の計算を具体例でご説明します。

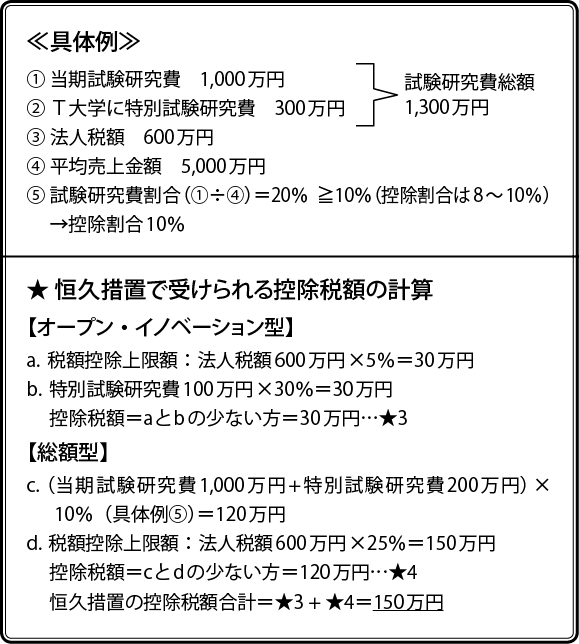

特別試験研究費は、総額型とオープン・イノベーション型の両方の選択が可能であり、控除額を最大にするためには工夫が必要です。

オープン・イノベーション型は税額控除上限が法人税額×5%であるため、左表の場合、 30 万円が上限と なります(算式a)。

そのため、特別試験研究費のうち、100万円はオープン・イノベーション型を適用することで控除上限いっぱいの控除をし(算式b)、残額の200万円は総額型の適用対象とする(算式c)ことで控除額を最大にすることができます。

また、上乗せ措置の【増加型】又は【高水準型】の要件を満たせば、恒久措置に加え、さらなる控除が可能となります。

以上全3回でご紹介しましたこの税制は、対象となる試験研究費の把握がカギとなります。

今一度、管理体制を整えてみてはいかがでしょうか。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします