正確な課税?似て非なるもの

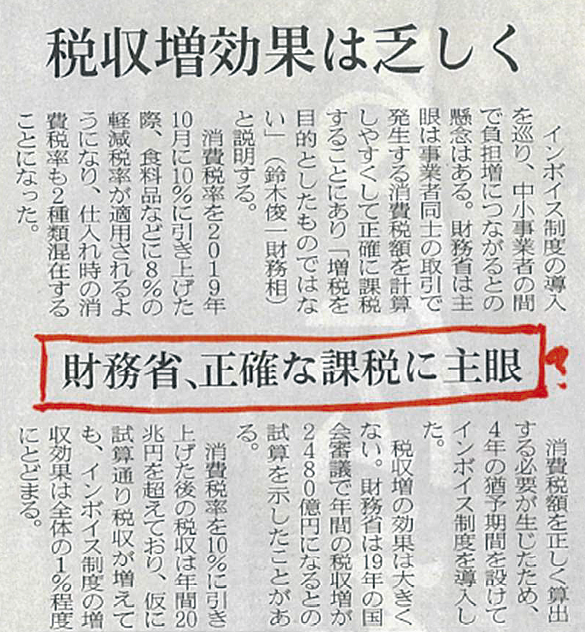

「財務省、正確な課税に主眼」

これは日本経済新聞10月1日、インボイス制度の発足時の混乱に対する財務省の主張の見出しである。

消費税の課税事業者はインボイス制度を採用してください。消費税の税額控除はインボイス制度を採用した事業者からの税額だけしか認めませんよ。証憑に記載された税額の控除しか認めませんよ。これが「正確な課税」であるということであろう。

本当だろうか。消費税の概要を説明した解説書(※図解消費税 令和4年版 P.1)によれば、消費税の仕組みを次のように説明している。

① 原則として、国内における全ての財貨の販売・サービスの提供などを課税の対象とします。

② 生産、流通、販売などの各段階において、他の事業者や消費者に財貨の販売・サービスの提供などを行う事業者を納税義務者とし、その売上げに対して課税を行います。

③ 税の累積を排除するために、事業者は、売上げに係る税額から仕入れに係る税額を控除し、その差引税額を納付します(控除税額が売上げに係る消費税額を上回る場合には、控除不足税額の還付が行われます。)。

④ 事業者に課せられる税相当額は、コストとして財貨・サービスの販売価格に織り込まれて転嫁され、最終的には消費者が負担することが予定されています。

⑤ 省略

となっている。

10月1日掲載 日本経済新聞より

規則を守る者に「罰」を課す

インボイス制度を守って誠実に業務を行っている者が、インボイス制度を採用していない者と取引したらその人たちから仕入れた価格に含まれている消費税を控除しないという「罰」ペナルティを受ける。ペナルティを避けるためにインボイス制度を採用しない小規模事業者を排除しようとすると、公正取引に反するとして公正取引委員会から罰則・ペナルティを受ける、ということまでして求めるべき「正確」性だというのだろうか、筋が違うと思わないだろうか。

「③」にあるように取引の連鎖の中で消費税を順送りするところに付加価値税(消費税)制度の公平性が担保されていて、全国民が納得しているのである。

免税業者であろうが、新たに事業を始めたものであろうが、「国内においてすべての財貨の販売・サービスの提供など」を始めた人はすべて潜在的な消費税の納税義務者なのであって、これをインボイス制度の有無によって除外することは制度の本質を大きく歪め、採用している事業者の事務コストを増加させるばかりか、控除できない消費税を余分に負担させることになる。

免税制度は制度の潤滑油

消費税は全国民のすべての取引に及ぶため小規模事業者については免税制度を設けて煩雑さや混乱を防ぎ円滑に消費税納税ができるようにするための潤滑油としての役割を果たしている。

経済評論家の岩本沙弓氏は、JIJIPRESS:第7913号「インボイス反対運動を考える」の中で「欧州は小規模事業者を免税に:複数税率を把握するためのインボイスとされるが、発行事業者となれば複雑な計算が必要になる。(略)消費税(付加価値税)の生みの親である欧州だが、欧州連合(EU)理事会は小規模事業者特例制度に関する指令の改正を採択。(略)課税対象外(免税)とする制度を2025年1月に導入する。税務実務は極めて煩雑で、中小企業の負担軽減が理由だ。欧州諸国の導入事例を踏まえ、日本でも軽減税率の導入が進められたことを鑑みれば、免税対象もまた欧州を参照にすべきではないのか」と書いている。

より精度の高い「正確性」へ

前号で指摘したように制度の円滑な運用上生じている「超過消費税」の解消をインボイス制度を導入した企業に認めることの方がより精度の高い消費税制度、より「正確な課税」になると思うがいかがであろうか。

今回のインボイス制度に伴う中小事業者の「仕入控除除外」は小さな「正確性」を求めるあまり消費税制度の本質を大きく損なう制度改正にしか見えない。

LR小川会計グループ

代表 小川 湧三

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします