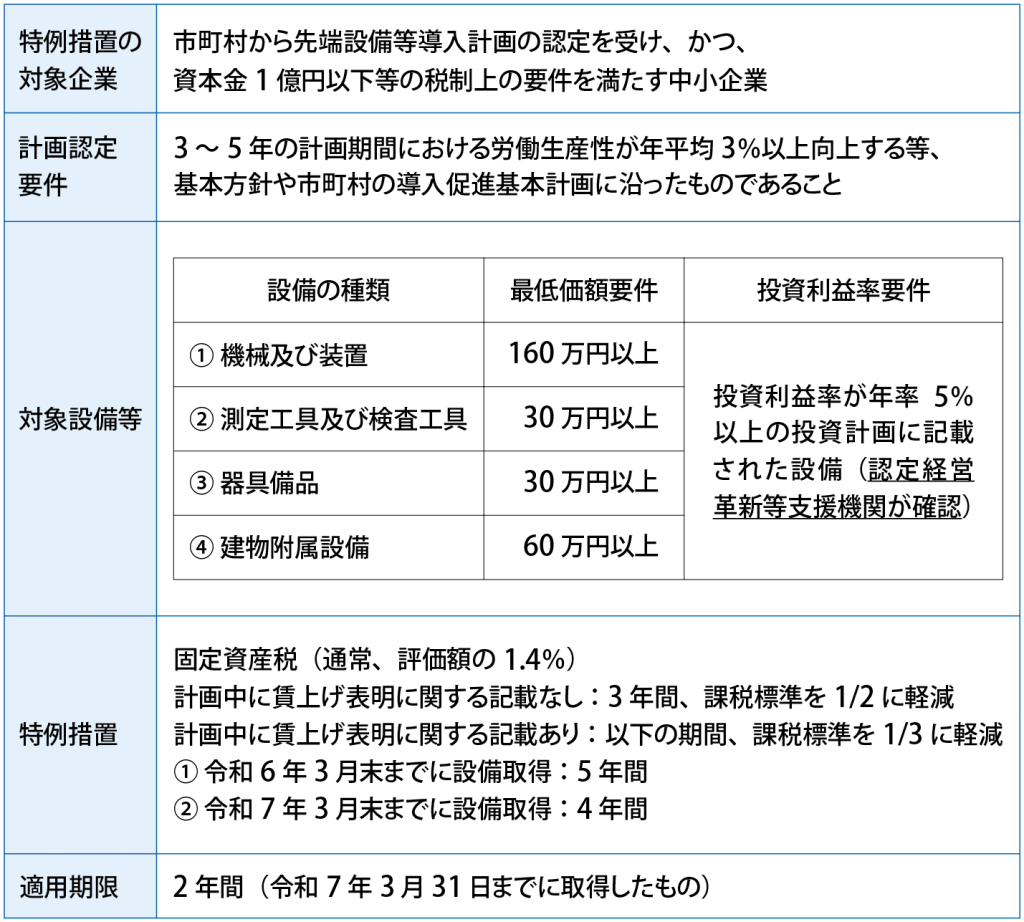

中小企業の設備投資に関する固定資産税の特例(創設)

生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例(創設)

赤字企業を含めた中小企業の前向きな投資や賃上げを後押しするため、赤字黒字を問わず設備投資に伴う負担を軽減する固定資産税の特例措置を新設。

❖概要

雇用者全体の給与が1.5%以上増加することを従業員に表明し、市町村の認定を受けた「先端設備等導入計画」に基づき、年平均5%以上の投資利益率が見込まれる投資計画の対象となる機械装置等を導入した場合に、最大5年間、固定資産税を2/3軽減。賃上げの表明を行わない場合は3年間1/2軽減。

※現行制度は、適用期限(令和5年3月31日までに設備取得)をもって終了。適用要件や優遇内容を見直した新制度が創設される。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします