中小企業投資促進税制を有効活用

中小企業投資促進税制を有効活用~特別償却と税額控除~

新しい設備を導入するなど多くの企業が行っていることですが、それらの設備投資には高額な費用がかかり、資金繰りをする上で大きな負担となってきます。そのような負担を減らすために「中小企業投資促進税制」という制度を使うことによって、法人税額を抑えることができます。

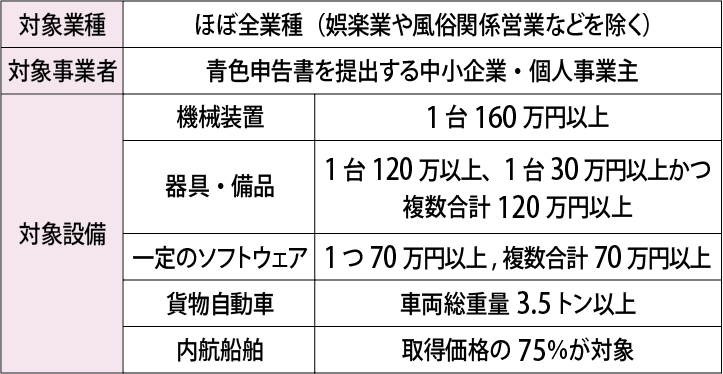

〇中小企業投資促進税制とは

青色申告書を提出している中小企業や個人事業主の生産性の向上を目的に、一定の設備投資に対して「特別償却」又は「税額控除」を認める制度です。資本金もしくは出資金が1億円以下の法人が対象となります。ただし税額控除を適用できるのは資本金3千万円以下の中小企業のみです。

〇特別償却とは

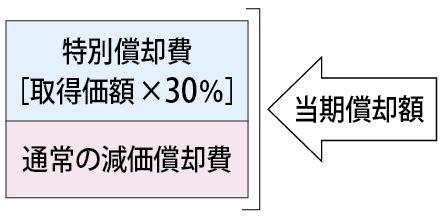

特別償却とは、法人税法の規定によって算定した通常の減価償却以外に追加で償却することができる制度です。

通常の減価償却とは別に「取得価額の30%」を上乗せで償却することができます。ただし、翌事業年度以降の減価償却費は減少することになります。

特別償却が認められる資産の償却限度額は、通常の減価償却と特別償却の合計額となります。通常の減価償却と特別償却を損金として計上することが可能になるため、固定資産を取得した当事業年度の税額を軽減することができます。

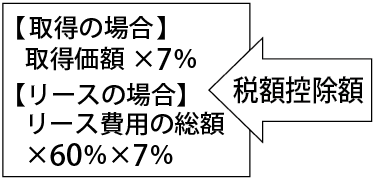

〇税額控除とは

税額控除とは、納めなければならない税額からさらに税額を控除することができる制度です。「取得価額の7%」を法人税額から控除することが可能になります。税額控除額の上限として法人税額の20%が上限とされていますが、上限を超えた場合、控除しきれなかった金額を翌事業年度に繰り越すことが認められています。

この制度を適用する際、一つの設備に対して、特別償却と税額控除を併用することはできませんが、同一事業年度で異なる設備ごとに二つの制度を使い分けることは可能です。

企業経営者にとってどの制度を選択し活用するかが、資金繰りをする上で大きなポイントとなります。詳しくは担当者にご相談ください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします