「貯蓄から投資へ」なぜ投資が必要なのか?

クローバー通信 No.207

政府はこの6月に、「個人金融資産を全世代的に貯蓄から投資にシフトさせるべく、NISA(少額投資非課税制度)の抜本的拡充や、高齢者に向けたiDeCo(個人型確定拠出年金)制度の改革、国民の預貯金を資産運用に誘導する新たな仕組みの創設など、政策を総動員し、貯蓄から投資へのシフトを大胆・抜本的に進める、総合的な『資産所得倍増プラン』を策定する」と閣議決定しました。

「貯蓄から投資へ」私たちはどう向き合っていったらよいのでしょうか?

1 なぜ投資が必要なのか?

日本の個人金融資産2,000兆円のうち、その半分以上が現金・預金で保有され、有価証券(債券・上場株式・投資信託)の割合は、12.8%にすぎません。米国では61.5%、英国は23.1%となっており、この結果、米国では20年間で家計金融資産が3倍、英国では2.3倍になっているにもかかわらず、日本では1.4倍にとどまりました。背景として、資産運用によるリターンの違いが大きく影響しています。

米国でも1989年には世帯の株式保有率は全体の約30%にすぎませんでした。確定給付型から確定拠出型の年金制度への移行が相次ぎ、加入者への投資教育が進むとともに2000年には50%を超え、現在も概ね50%前後の水準を保っています。これにより、米国の株式市場へ継続的な投資が行われた結果、大きな成長を遂げており約30年間で約12倍となっています。

家計が豊かになるために家計の預金が投資にも向かい、投資する企業の持続的価値向上の恩恵が家計に及ぶ好循環となった結果と言えるでしょう。

日本でも、証券投資のすそ野が広がる事で、株式市場への継続的な投資と企業成長につながり、配当や給与等の形で家計に還ってくると考えられます。

2 なぜ証券投資に踏み切れないのか?

◉ 金融資産を増やすために証券投資が必要とは思わない人(約7割)が投資を行わない理由(日本証券業協会調べ)

・知識がない・損する可能性がある・ギャンブルのようなもの

・価格の変動に神経を使うのが嫌・特に理由はない

⇒ 株価の変動に応じて売買する、旧来の個人投資家のイメージが強い

◉ 投資未経験者(約8割)が投資を行わない理由(金融庁調査による)

・余裕資金がない・資産運用に関する知識がない

・購入・保有することに不安を感じる

⇒ 小口からの投資が可能であることを知らない

長期・積立・分散投資の有効性が、広く浸透していない

知識を得られる場が少ない

正しい知識を持つことができれば、投資に目を向けることができるのでは?

3 長期・積立・分散投資の有効性

確定拠出年金やつみたてNISAでは、投資信託での積立投資が一般的です。積立投資は、ドルコスト平均法により投資の運用リスクを抑えながら、コツコツと積立する伝統的な手法で、小口(100円~1,000円)から始められます。

成長する資産への投資がポイントです。

ドルコスト平均法

価格が変動する金融商品について、定期的に一定の金額を購入していく方法。毎月一定額を購入する事で、相場の波に応じて、高い時には少ない口数を、安い時には多い口数を購入する事になり、一括投資と比較して同じ投資額でも口数は多くなり、購入単価を抑える事ができる。価格の変動が大きい方が効果が高く、わずかな価格の上昇でも利益につながる可能性が高くなる。

時間の分散

タイミングを計ることはプロでも難しいことです。タイミングを計らず定期的に分割して投資することで平均取得単価を抑えることができます。

資産の分散

将来を確実に予想することはできません。1つの資産に集中しているとその資産価値が下がった時にどうすることもできませんが、いくつかの資産(預貯金・債券・株式・外貨・不動産)や地域(日本・北米・欧州・アジア等)に分散することで、リスクを軽減することができます。

長期投資

短期的には値動きが激しい資産でも、10年以上保有すると元本を下回る確率が非常に低くなります。また、分配金を再投資する「複利での運用効果」が働くため、期間が長いほど効果が高くなります。

GPIF(年金積立金管理運用独立行政法人)GPIF 2021年度業務概況より

日本の公的年金のうち、国民年金と厚生年金の管理・運用を行うGPIFでは、現役世代の年金保険料の一部である年金積立金を長期・分散投資により市場で運用しています。2001年度から2021年度までの運用資産額196.5兆円に対し、累積収益額は105.4兆円、年率3.69%の運用成績を収めています。

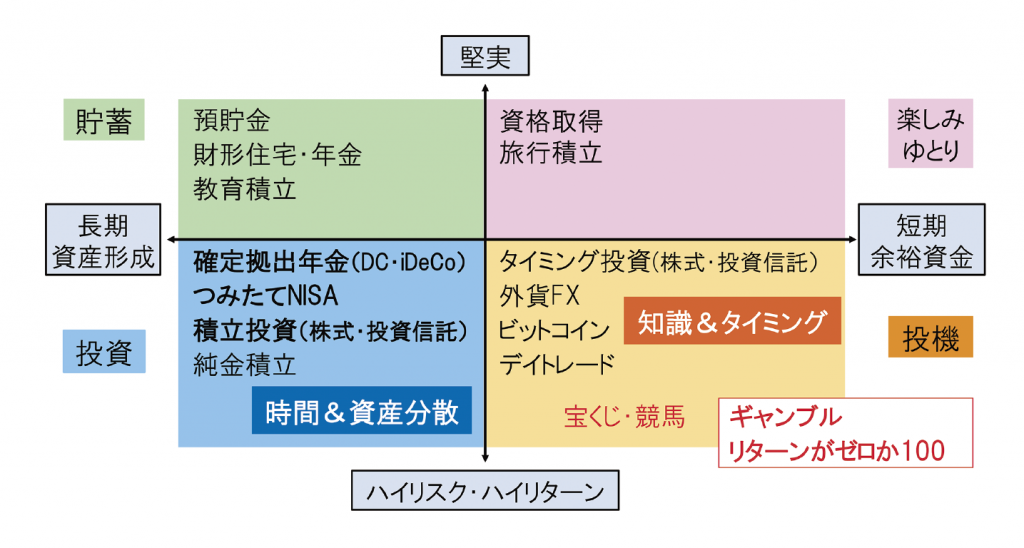

4 貯蓄・投資・投機・ギャンブル

投資も様々な手法に分類できます。投資と投機とギャンブルと区別し、目的と自分の金融リテラシー(知識)・スタイルに合わせて使い分けましょう。

貯蓄・資産積立

•確定給付型

•確実に積み立てられるが、予定利率が決まっているため、インフレリスクを負う

•5年以内などに用途が決まっている資金に向く

投資「資本に投じる」

•長期的に値上がり(成長)が見込める資産(企業・市場など)に投資し、配当・分配金や資産の成長により利益を得ようとする手法

•応援したい企業の株主となり、配当を受け取る

•資産形成には、リスク(価格変動)が大きい株式・投資信託などへのドルコスト平均法を用いた長期・積立・分散投資がおすすめ

•万人の資産形成・資産運用に

投機「機会に投じる」

•短期的な値動きの差額により利益を得ようとする手法

•知識を要し、自らの責任の下、タイミングを計り投資をする

•会社や商品がなくならなければ、リスク(価格変動)は大きくても、ゼロにはならない

•資金と時間に余裕がある場合に挑戦するならOK

•投機性が高い商品でも、余裕資産の一部を、積立により時間分散すれば、投資になりうる

まとめ

『資産所得倍増プラン』の具体的な内容はまだ決まっていませんが、NISA制度の恒久化や確定拠出年金制度の見直しなど、証券投資への優遇制度は拡充される見込みです。

高校生の金融教育の義務化も始まり、若い世代ではつみたてNISAを中心に制度の利用が拡大しています。

制度は複雑でわかりにくい点もありますが、資産形成には積立投資は欠かせない手法です。最初から100%理解するのは難しいですが、時間とともに経験が知識の裏付けとなるでしょう。だからこそ、若いうちから始める方が有利であり、当事者として一生付き合うべき課題です。

あまり怖がらず、自分で保有しにくい、株式や海外資産などに資産の一部を投資してお金に働いてもらいましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}