償却資産税のいろは

★償却資産税とは

償却資産税とは固定資産税の一種で、機械や備品などの償却資産に課せられる税金です。

毎年1月に所有している償却資産を個人・法人ともに申告しなければなりません。

★償却資産の種類・申告の対象

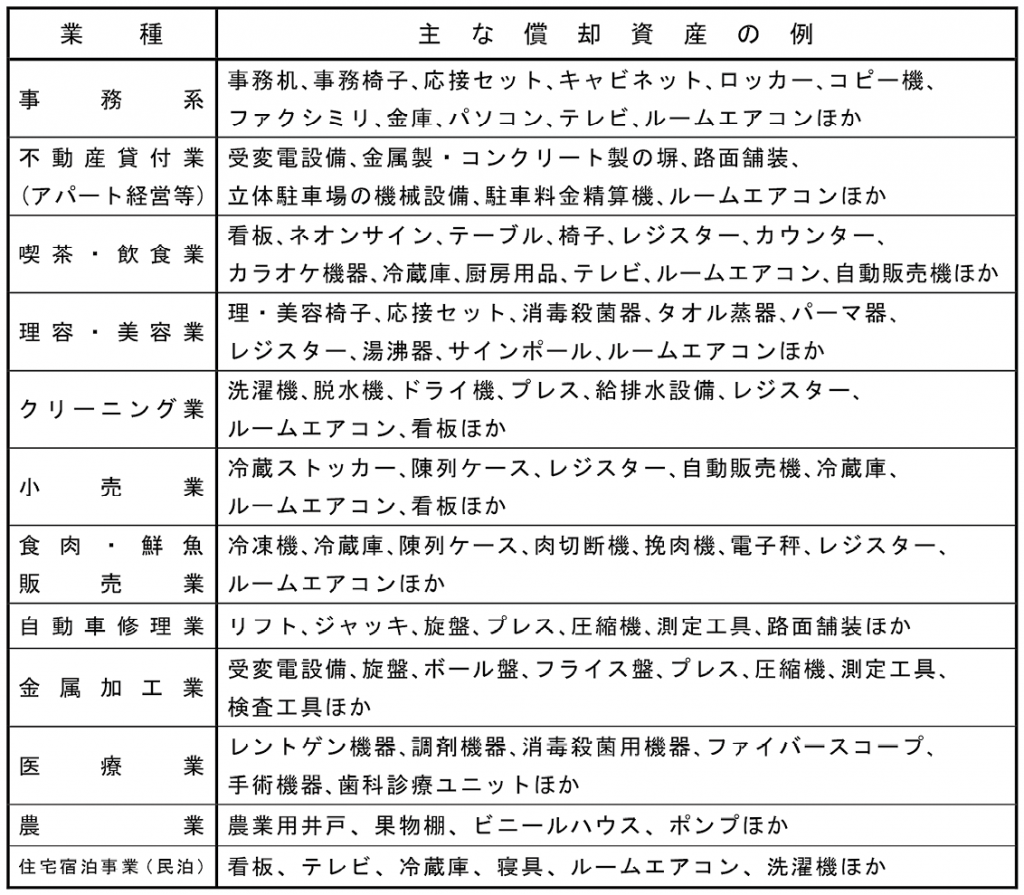

償却資産の種類には、次のものがあります。

(川崎市令和4年度償却資産申告の手引きより抜粋)

耐用年数が1年以上かつ取得価格が10万円以上の事業用の資産が申告の対象となります。

また、現在使用していない資産であっても、いつでも使用できる状態の資産は申告の対象となりますので、注意が必要です。

★税率・免税点

税率は課税標準額の1・4%となっていますが、課税標準額が150万円未満の場合は課税されません。

また、申告漏れを指摘された場合は、過去5年遡って納税を求められることがあります。

★申告先

償却資産の申告先は、償却資産が存在する区にある都税・市税事務所になります。申告者の所在地ではないので注意が必要です。

また、各市町村によって税率や細かいルールが異なる場合がありますので、ご興味のある方はお気軽にご相談ください。

業種別の主な償却資産

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします