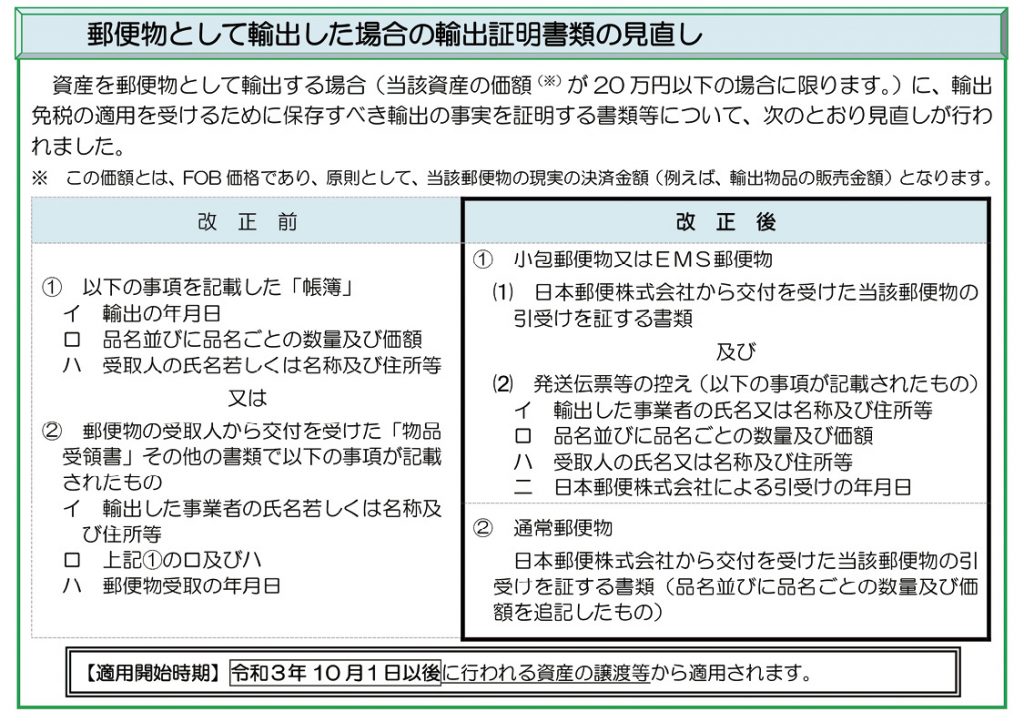

郵便物として輸出した場合の輸出証明書類の見直し

令和3年4月に消費税法等の一部が改正されましたが、本年10月1日以後に適用開始される内容に価格が20万以下の資産を郵便物として輸出する場合の、輸出免税を受けるために保存すべき書類等の見直しがありますので、改めてご紹介させて頂きます。

郵便物として資産を海外へ輸出する場合は、その輸出の売上に係る消費税については消費税が免除されますが、この輸出する資産を国内で購入した場合は消費税を払っています。このため一定の手続きをすれば、消費税を還付することが出来ます。

消費税の輸出免税の適用を受ける為には、輸出取引の区分に応じた輸出許可証、税関長の証明書又は輸出の事実を記載した帳簿や書類を納税地に7年間保存する必要があります。

しかし、国際郵便を使った価格20万円以下の資産の輸出については、税関に輸出申告をして許可を得る必要が無いため、輸出免税の適用においても、輸出した事業者自身が、一定の事項(資産の輸出年月日・資産の品名並びに品名ごとの数量と価額・郵便物の受取人の名称等)を帳簿に記載し、その帳簿のみを保存すれば良いとされていました。このため、事実と異なる内容を帳簿に記載し架空の輸出取引を計上するなど、不正に消費税の還付を受けようとする行為が問題となっていました。

今回の改正により、20万円以下の国際郵便の輸出免税要件が厳格化され、小包郵便物又はEMS郵便物については、①日本郵便㈱の引き受け票②一定の事項が記載された発送伝票等の控えを保存する必要があるとされました。

《出典》国税庁HP「消費税改正のお知らせ」

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“郵便物として輸出した場合の輸出証明書類の見直し” に対して1件のコメントがあります。

コメントは受け付けていません。