昭和51年のある衣料品卸問屋での出来事【Ⅰ-④】

エピソードⅠ ❹

あの一言に逆襲だ

「社長、レジ機械の上のあの書類の束はなんですか?」とさり気なく質問したところ、「ああ、当社のお客様はすべて商売人でして、一般の個人消費者にはこの問屋街一帯では商品販売してはいけない取り決めとなっているのです。取引先からの照会に資するため、相手先名・商品名・単価・数量・合計金額を記入した仕切書を一定期間保管しているんです。

また、白紙の未使用のものにもすべて100枚綴りで、かつ連番を印刷時点でお願いしてあるのです。」「ああ、それはいいことですね。売上記入後、証拠の仕切書を破棄して、売上を誤魔化すことはできなくなるのですね。これは、素晴らしい。内部牽制ができているのですね。」といいながら、ついにやったぞ、なかなか容易に見つけられない現金売上に関する原始資料(バウチャー)を大量に見つけたことに小躍りしていた。

【あの一言に逆襲だ】

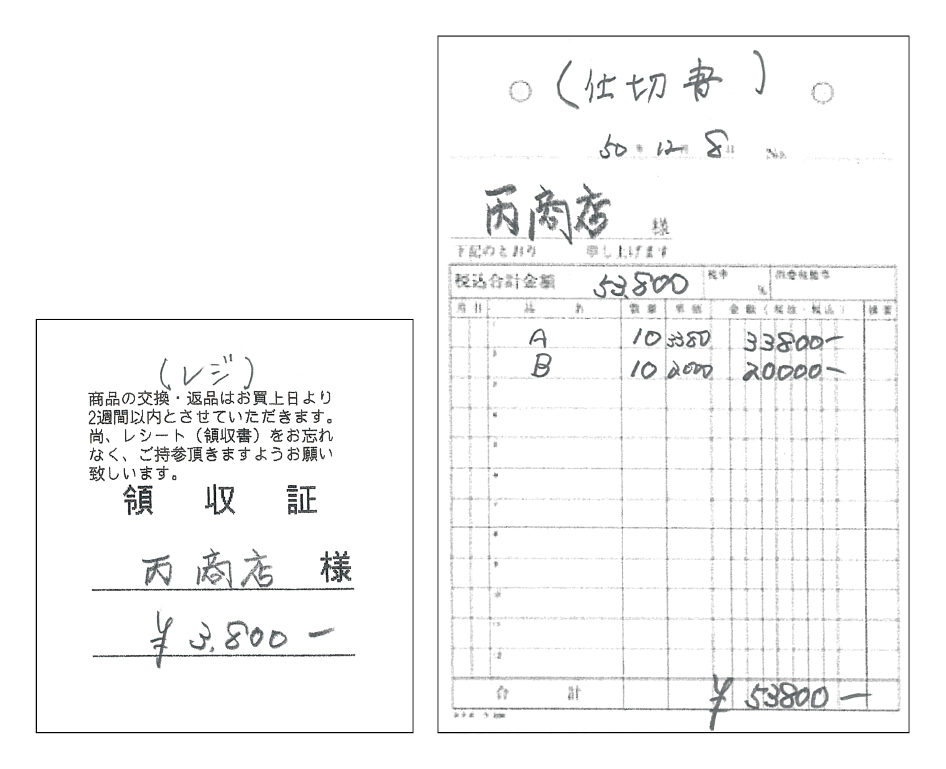

間髪を入れずに、「そのレジの機械の上にある使用済みの仕切書の束をすべてダンボール箱に入れて2階の調査場所に上げてください。」と指示した。そして、段ボール箱から使用済みの仕切書の束を取り出し、畳の上に最近の新しい年月順に並べた。次に既に用意してあったレジペーパーを同様に年月順に並べて重ねた。そして、直近売上が一番多い月の前年12月分のレジペーパーと仕切書との照合作業を開始した。丹念に照合作業を始めて約1時間以上経過したところで、思わずハッとした。

なんと、仕切書の金額合計は53,800円と記載してあるにもかかわらずレジペーパーは3,800円の打ち込みを発見したのである。だが、その日のすべてのレジペーパーと仕切書との照合作業が終了しないとこの事実を証明できない(消去法での調査)ので、その月すべての照合を行った。その結果、仕切書の金額合計は53,800円と記入されており、53,800円をレジでは故意に3,800円と打ち込み、売上現金50,000円を除外していた。しかも仕切書・レジともに担当者は社長の息子であった。

立会の税理士と社長にこの事実を書類で見せて説明したところ、突然、社長の右手がワナワナと小刻みに震え、次第に顔面蒼白となり、怒っていることは明らかであった。つまり、社長は今日のこの日まで、この事実を知らなかったことを示していた。だが、跡取り息子は常勤取締役であり、売上除外(法人税)と認定賞与(源泉所得税)のダブルパンチで、しかも重加算税が7年間課税され、かつ延滞税も追徴本税を納付するまでの期間に課税されることを意味していた。一時的でも多額の法人税・源泉所得税・地方税が課せられるのであった。

しかし、なによりも社長を怒らせたのは、この町は全国でも珍しい日本一の優良納税者として崇められていた町であったことだ。なんと、この町内では法人税・源泉所得税・個人所得税・間接税等は全て期限内申告され、滞納者は零という本当に優良納税者の集まりの稀有な町であった。なおかつ、売上除外の不正行為者が自分の跡取り息子であることが何よりも許せないことであったと思われた。

▶︎▶︎▶︎ つづきは2021年(令和3年)10月号へ ▶︎▶︎▶︎

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“昭和51年のある衣料品卸問屋での出来事【Ⅰ-④】” に対して2件のコメントがあります。

コメントは受け付けていません。