相続した財産を売った場合の譲渡所得の特例について

1 特例の概要

相続又は遺贈により取得した土地、建物、株式などの財産を、相続税の申告期限の翌日から3年以内に売った場合には、相続税額のうち一定の金額を譲渡所得の取得費に加算することができます。

2 特例を受けるための要件

①相続や遺贈により財産を取得した者であること

②その財産を取得した人に相続税が課税されていること

③その財産を相続開始のあった日の翌日から相続税の申告期限の翌日以降3年を経過する日まで(つまり相続発生の日から3年10カ月以内)に譲渡していること

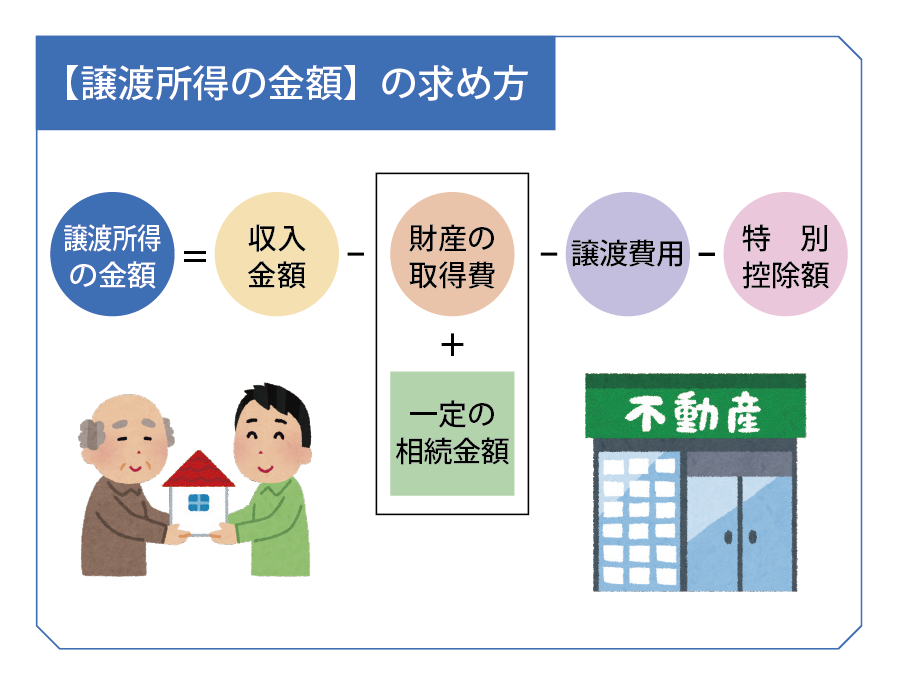

3 相続財産を一定期間内に売った場合の譲渡所得の計算

加算される『一定の相続税額』は、収入金額 -(財産の取得費+譲渡費用)の金額が限度です。この金額がマイナスになる場合は、加算される金額はありません。

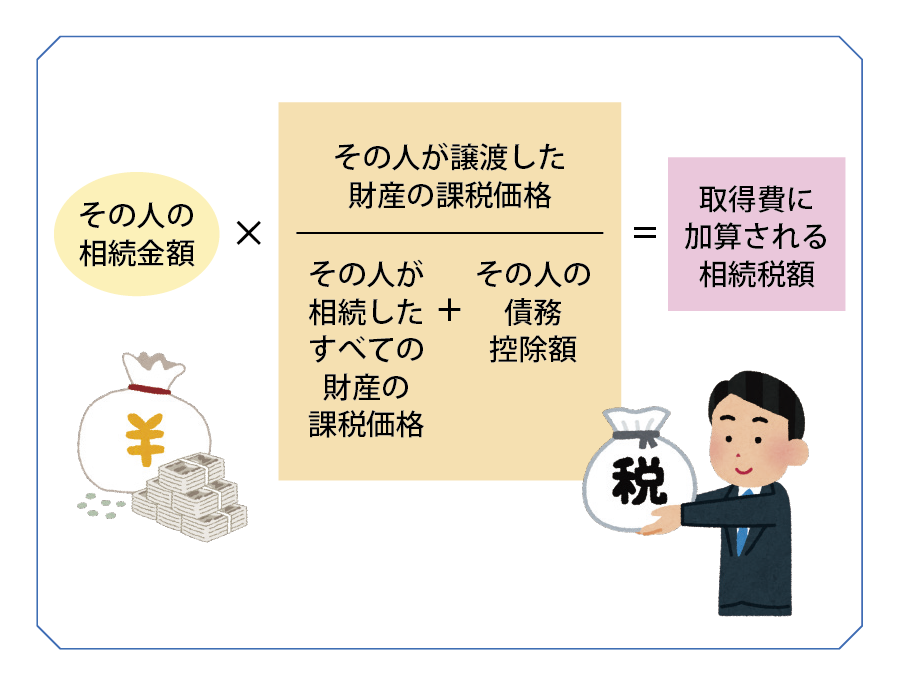

4 取得費に加算される『一定の相続税額』の計算

(注)この特例を受けた後、遺留分の侵害額請求などの理由で相続財産が減少して相続税が減少した場合、所得税の修正申告書を提出しなければなりません。このような場合には、所得税の法定納期限の翌日から修正申告書の提出日までの期間にかかる延滞税はかかりません。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“相続した財産を売った場合の譲渡所得の特例について” に対して1件のコメントがあります。

コメントは受け付けていません。