印紙税のいろは

♣ 身近な印紙税

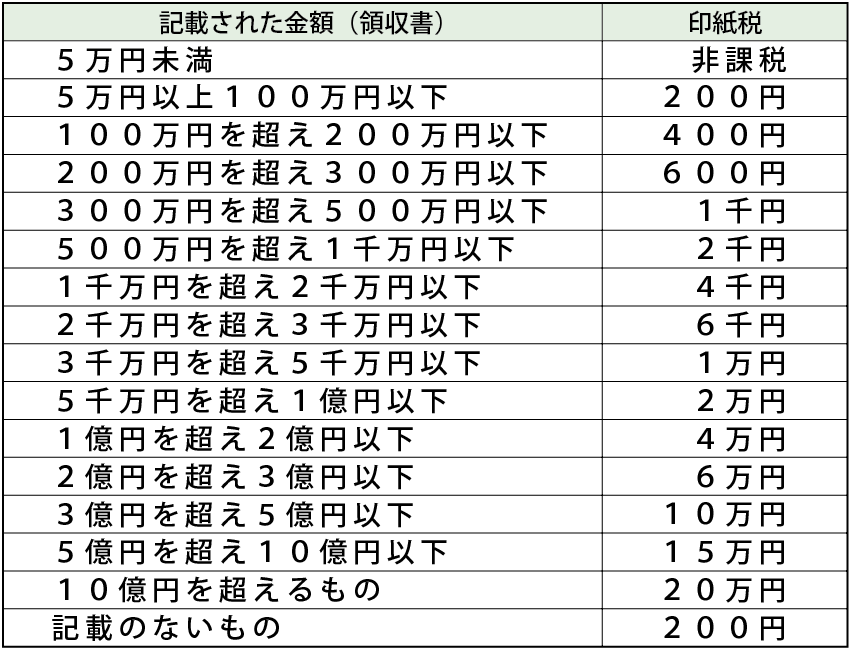

印紙税とは、日常の経済取引に伴って作成する契約書や、金銭の受取書など特定の文書に課税される税金です。身近な例として、【領収書】が挙げられます。

領収書は、第17号文書「金銭又は有価証券の受取書」に該当し、記載された金額によってかかる印紙税が決まっています。(表参照)

印紙税の対象となる金額は、売上代金のみとなっていて、消費税は含まれません。領収書に本体価格が5万円以下であることが明記されていれば、印紙税は非課税となります。

また、5万円を超える取引でも、クレジットカードでの決済の場合、金銭又は有価証券の受領事実がない為、印紙税の対象にはなりませんが、領収書の但し書きに「クレジットカード利用」と明記されている必要があります。

♣ 通帳にも印紙税がかかる?

昨年、みずほ銀行や三井住友銀行が発表した、紙の通帳の有料化が話題となりました。有料化に踏み切った背景には、通帳発行にかかる印紙税や印刷代などの諸経費を減らす狙いがあると言われています。

紙の通帳も契約書・領収書同様、課税文書と定められ、1口座あたり年間200円の印紙税がかかり、これを各銀行が負担しています。

同じ通帳でも、信用金庫や農業協同組合などの作成するものには印紙税はかからないと印紙税法で定められています。

♣ 未貼付、不消印の場合は過怠税

契約書等に必要な額の収入印紙を貼付しなかった場合、納付すべき印紙税額の3倍相当の過怠税が徴収されます。調査を受ける前に、自主的に不納付を申し出たときは1.1倍に軽減されます。また、消印しなかった場合には、消印されていない印紙の額面に相当する金額の過怠税が徴収されることになります。

印紙税の金額や課税文書については国税庁の税額一覧をご覧になるか、弊社までお気軽にご相談下さい。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“印紙税のいろは” に対して1件のコメントがあります。

コメントは受け付けていません。