火災保険料改定の動きと自転車保険の義務化

リスクマネジメント

火災保険料改定の動きと自転車保険の義務化

今回は、リスクマネジメントの中で、来年1月に実施される火災保険料の改定と、今年4月より東京都の条例で施行となった自転車保険の義務化と関連する個人賠償責任保険について取り上げます。

1 火災保険料の改定

各地で自然災害が多発し、保険金の支払いが増加している事を受け、損害保険大手4社[東京海上日動火災、損害保険ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険]は、2021年1月から住宅向け火災保険料を全国平均で6%~8%程度引き上げます。

今回は総額1.5兆円の保険金の支払いがあった2018年の西日本豪雨や、関西国際空港が被災した台風21号などの災害が反映されています。2019年は台風15号・19号と大きな水害が発生し保険金支払いは2兆円を超えると見込まれており、保険料の値上げ傾向は当面継続するものと考えられます。

火災保険料は、都道府県や建物構造、契約内容によって料金が異なりますが、今回の改定では、築年数によって大きな差がつく事になりました。

保険金支払いの多い築年数の古い建物は値上げとなり、神奈川県でも20%~30%以上保険料が高くなってしまう場合もあります。反対に、築年数が浅い建物については値下げの傾向がみられます。

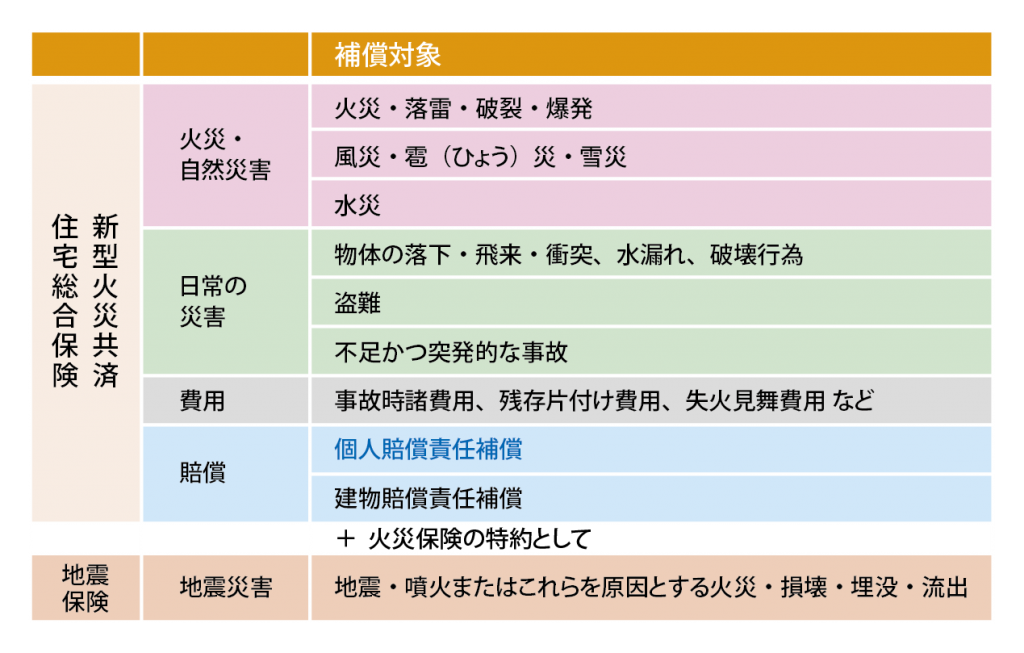

おさらい 火災保険の基礎知識

◆ 補償の内容はどんなものがあるの?

◆ 保険料はどうやって決まるの?

引受保険会社、所在地、建物の種類、性能により異なります。

種 類:M構造(マンション等)、T構造(鉄骨造住宅等)、H構造(木造住宅等)

性 能:耐火建築物、準耐火建築物など

◆ 保険金額はどうやって決めるの?

建物・家財とも、再調達価格で設定するのが一般的です。(⇔時価)

再調達価格

損害時にその地で同一の構造・規模・用途のものを再築・再取得するのに必要な金額

時価

再調達価格より消耗分を差し引いて算出した金額

建 物:建築価額に物価変動などを反映した年次別指数法などから算出。

家 財:所有している家財の総額から見積もり。世帯主の年齢と延床面積から標準的な家財の評価額を算出することもできる。

再調達価格を超過して保険金額を設定しても、実際に支払われるのは再調達価格が限度となります。

定期的にメンテナンスを行い、耐震の強度や災害対策への最新の性能などを取り入れていく事もリスクマネジメントとなります。耐震・断熱性能の状態を確認し、この先何年今の家に住もうと思っているかによって、リフォームや建て替えなど検討する事も必要でしょう。

2 自転車保険の義務化

東京都では今年2020年4月より「自転車損害賠償責任保険等」への加入が義務化されました。自転車保険への加入義務化の流れが全国へ広がりを見せています。兵庫県や大阪府など関西圏から始まった流れですが、神奈川県をはじめ、仙台市、名古屋市、京都府、福岡県はすでに義務化、その他にも義務化や努力義務などになっている地域は拡大しています。

2013年に神戸で小学生が運転する自転車とぶつかって歩行者に後遺症が残り、1億円近い賠償責任を負う判決が出ました。これをきっかけに、万が一の場合に、高額な損害賠償に対応できるような保険への加入を促進する動きが出てきたのです。

自転車による事故の総数は減少傾向にありますが、対歩行者の事故は減少していません。また、自転車は法律上では軽車両にあたる為、歩行者との事故が発生すると過失割合が高くなり、賠償額が高額になる傾向にあります。

加入の義務があるのは?

❶ 自転車の利用者

❷ 未成年利用者の保護者

❸ 自転車使用事業者

❹ 自転車貸付業者

自転車の利用者はもちろんですが、子どもたちが自転車を利用するならその保護者にも加入義務があります。

どのような保険に加入する必要があるのか?

万が一加害者になってしまい、損害賠償義務が生じた時に賠償金を補償してくれる保険 =「個人賠償責任保険」です。

です。

個人賠償責任保険とは

個人または同居の家族が日常生活で誤って他人にけがをさせたり他人の物を壊したりして、法律上の損害賠償責任を負担した場合の損害を補償する保険

個人賠償責任保険の特徴

単体で加入する事はできません。いずれかの損害保険商品の特約として加入する必要があります。一般的に本人だけではなく、同居の親族、別居する未婚の子にも適用されるので、自分だけでなく、家族の誰かが加入している保険に個人賠償責任保険が付帯されている可能性があるので確認しましょう。

個人賠償責任保険等が付帯できる保険の種類

❶ 自転車向け保険

❷ 自動車保険

❸ 火災保険

❹ 傷害保険

❺ クレジットカードなどの付帯保険

❻ 会社などの団体保険

❼ PTAや学校・大学で窓口となる保険

❽ 自転車店ではられているTSマークによる保険

※ TSマークの有効期限は1年で、お知らせや自動更新はありません。期限切れに注意しましょう。

保険金額については注意が必要です。過去の判例からみても1億円以上で加入しておくと安心です。特に通学や通勤に利用している場合は事故にあうリスクが大きくなるので、自転車保険等で、傷害保険を確保し、保険金額を大きくしておくと安心です。

まとめ

保険はパッケージ化された商品が多く、補償内容が重複していたり、必要な補償が確保できていないケースもよく見られます。自然災害が増える中だからこそ、保険本来の役割である「万が一に備える」事が重要になってきます。火災保険は今後も値上げ傾向は続き、物件ごとのリスクが反映する事になると思われます。

自転車保険等は未加入でも罰則はありませんが、万が一の時には、甚大な損害を負う可能性があります。未加入の場合は必ず加入しましょう。火災保険・個人賠償責任保険とも、複数加入していても損害額を超えての支払いは受けられません。補償内容に重複がないか、この機会に確認しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

12/18(金) 14:00 ~ 15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“火災保険料改定の動きと自転車保険の義務化” に対して1件のコメントがあります。

コメントは受け付けていません。